时间:2022-02-04 点击: 次 来源:CFC农产品研究 作者:魏鑫 - 小 + 大

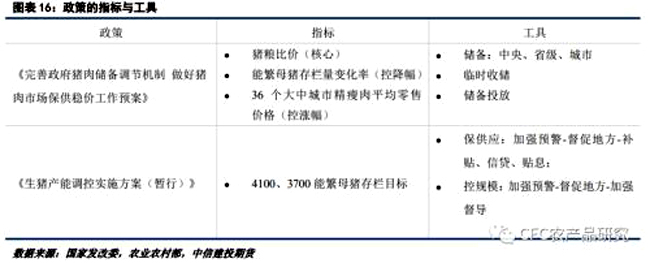

进口方面,2021年前10月进口猪肉和杂碎334万吨左右,较去年同期下降了7.5%。冻品进口自7月以来已经连续下降3个月,随着猪价下行,我国对外进口将基本回归到此前周期的水平。根据了解,由于9、10月现货价格再度触底,对外采购情绪至冰点。预计2022年整体进口有望回落至200万吨以内。 (四)政策调节给信心,稳价保供是核心 今年针对生猪生产,出台了两个主要政策,一个是6月12日,发改委等六部委发布的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》,一个是9月19日,农业农村部发布的《生猪产能调控实施方案(暂行)》。 这两个文件对于生猪在后非洲猪瘟时期的产能调控做出了具体的指导。 我们可以看到,政策的执行瞄准核心指标,包括表征产能的能繁母猪数量、利润核心指标猪量比价以及消费端价格指标。政策的执行逻辑是通过一系列政策工具,稳定生猪产能,从而实现对于生猪供应和猪肉价格?稳定。 当前政策工具上,主要是直接的收放储以及间接的资金和政策支持。直接的收储操作在过去一年内总共执行了两轮四次,其中三次位于6月猪价首度见底后,一次位于10月猪价再度探底后。我们认为收储的信号意义大于实际对于供需的扰动。前文提到,生猪价格最终波动是由出栏节奏决定的,而出栏节奏在多数情况下容易受到市场情绪的影响。收储释放政府对于市场的支持,对于转变市场的悲观情绪起到一定作用。 2022年,相关调控政策有望延续,政策透明度和预见性明显提升。政策方已经确认产能恢复的事实和产能周期下行的判断,以“保供给”为核心的政策方向将更加明确。明年上半年猪粮比价如出现再度回落,恐触发第三轮的收储行为。 三、2022需求:恢复与饱和 (一)疫情背景下的新旧消费 2018年非洲猪瘟疫情爆发,供给不足、价格高企造成下游消费的断崖式下行。随着产能的恢复和价格的下行,猪肉消费正处于需求恢复的过程中。 从消费量来看,2021年全国猪肉消费量已经基本完成了恢复,尤其是下半年;从屠宰量上也可以印证消费市场的恢复。从年度预期来看,我们认为2022年整体消费量还有望继续上行,有望达到或接近17年水平,这主要是由于2022年整体供给环境相对宽松,同时全年价格重心偏低(相较于2021年上半年)。 消费的恢复基于供给的恢复和价格的回落,但消费要实现强力的向上突破受到明显的限制。2010年以来,我国猪肉消费的增长就逐渐进入瓶颈期,人口增长和经济发展带来的消费数量增长逐渐停滞。而随着人口老龄化的演进,基于人口的鲜食消费将面临明显的天花板。在供给充足的环境下,产业已经陷入了存量竞争的泥潭,没有新的需求支撑,很难突破5800万吨左右的消费极限。只要有供给的增长必然带来价格的下行。 |

|

建议使用1440*900分辨率浏览