时间:2022-02-04 点击: 次 来源:CFC农产品研究 作者:魏鑫 - 小 + 大

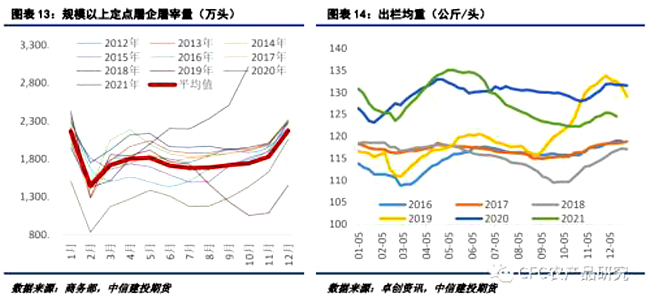

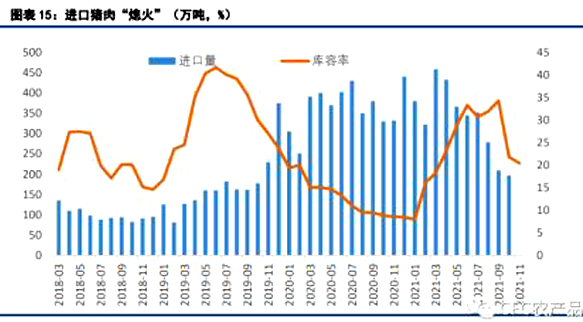

我们认为,中长期的相对确定性决定了生猪波动的大致范围,短期的不确定性最终决定了价格水平位于这一范围的具体位置。对于中长期来说,市场的一致性预期形成后,变动的空间并不大,但对于短期来说,往往能够产生改变市场认知的价格波动,这也是为何近月合约的波动常常数倍于远月合约。 对于短期市场的判断需要提前预判,才能够先人一步抓住机会,这也是我们在中长期的看法中嵌入对于短期逻辑的主要原因。短期市场供给侧因素的表现就是出栏节奏的变化,是加快出栏还是延迟出栏的问题。2021年10月到11月,出栏节奏的变化可以给价格带来8元/公斤的波动空间,不逊于一般猪周期的长期波动。 我们认为市场虽然在短期调节出栏节奏中具有较强的不确定性,但其背后亦有一定的规律性,通过把握这些规律性,提高对于短期价格波动的预见性。 从定点屠宰数量上看,除了本轮周期之外,其他年份都具有明显的屠宰季节性,春节是屠宰的相对高峰,节后是相对低谷。一般理解上,主要是春节节前的消费需求加速了出栏节奏,但结合出栏体重来看,我们也发现了比较明显的季节性,除了前期加快出栏节奏,春节之后出栏节奏本身也在减缓,同时表现为出栏体重的增加。 压栏增重实际上是一个累库过程,而反之则是一个去库过程。一般年底春节前的压栏增重是一个主动的过程,在这个过程中,不但价格在朝着有利的方向前进,还有肥猪相对于标猪的溢价给与压栏进一步的支撑。而节后体重的提升被动的成分更大,为了避免节后的低价而形成持续的压栏导致价格的进一步下滑并非只在2021年发生。 针对短期市场,在前述高出栏预期的背景下,我们可以大胆判断,年后出栏向前和向后调整的规律不会有太大改变,明年也有可能出现同今年类似的被动累库的过程。 (三)冻肉库存出清,进口回归平静 本轮猪周期,冻品行业也受到刺激和打击,存货价值的暴涨暴跌让许多从业者感受了天堂和地狱。而随着猪价的下行,冻品市场最终仍将归于平静。国内白条鲜销率维持在相对高位,此前鲜转冻的部分贸易商承受了较大损失,随着价格稳定,市场也出现了部分冻转鲜的销售情况,整体冻品投机氛围减弱。 |

|

建议使用1440*900分辨率浏览