时间:2022-02-04 点击: 次 来源:CFC农产品研究 作者:魏鑫 - 小 + 大

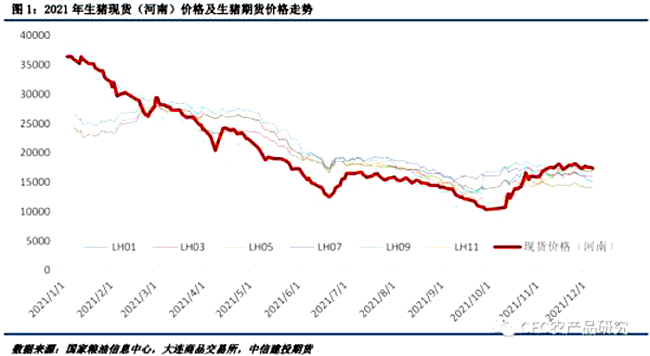

2021年,是生猪期货上市元年,也是本轮周期的下行年份。我们告别了由猪瘟导致的超级周期高价,重新回归产业本身应有的利润率水平。本轮周期,投机式养殖的快进快出和政策驱动的扩张并存,价格下行的速度超越市场的想象。 我们认为,当前的生猪产业,既留存了旧的规律,也有了新的变化。产业化的趋势,产能和利润周期的波动都代表着旧的规律,养殖产业集中度虽有明显提升,但养殖决策的模式还没有完全转变,价格周期依然将会存在。 而随着生猪养殖行业“玩家”的增加,头部、颈部企业扩张的不断兑现,对于产能周期去化空间的深度我们保持谨慎。当前生猪产业逐渐形成了大小企业共存,且各有一定优势的情况。生猪产业的去散户化并不现实,而在存量竞争中,大企业的稳健性就显得更加重要。 在2021年年末,我们对2022年的市场展开分析。我们深知这份年报有着时间、空间、数据、思维等多方面的局限性,尽管如此,我们也将尽可能呈现我们的思考逻辑而并非简单的判断结果。我们希望读者能够通过阅读我们的年报找到新鲜的想法,也希望大家能够发现推断过程中的漏洞并告知我们,在投研的道路上共同成长。 本文的第一部分,我们简单回顾了过去一年的市场行情,总结市场犯下的“错误”;本文的二、三部分,阐述了供给和需求两方面的主线逻辑;第四部分总结了我们对于未来行情的判断。 我们希望,在生猪期货市场不断成熟的背景下,有更多的读者能够和我们一起加深对于市场的理解,实现参与期货市场的目的。 一、2021:告别非瘟暴利时代 2021年,生猪价格步入下行通道。一方面,供给恢复进程加快,能繁母猪数量达到并超过供需平衡水平;另一方面,养殖从业者对于高价仍有期待,预期的建立和打破引发了上半年的下行以及后续快跌快涨的行情。 (一)错误的预期,迟来的下行 农业农村部的统计数据显示,2020年9月,我国生猪存栏已经从此前的不足2亿头恢复至3.7亿头,基本实现了生猪存栏量的恢复。2020年四季度,供给宽松程度明显提高不少。 从出栏量来看,2020年12月生猪定点出栏量已经回到2000万头以上,相较往年正常水平仅有10%左右的差距,但猪肉价格依旧高出了一到两倍。我们认为,这主要是由于四季度消费有强力支撑,加上市场的价格惯性,价格依旧在短期内支撑在极高水平。 随着年后出栏量继续向非瘟前的正常水平刚回归,市场维持高价的难度迅速加大。供给走强叠加市场对于春节节后季节性落价的预期,现货价格开启了第一轮走低。而在年初的下行过程中,大部分养殖者依旧认为,在度过季节性下行之后,市场将迎来强力反弹。也因此,不少养殖户开启了压栏和二次育肥的操作,期望能够在度过年后价格低谷后完成对后市反弹的“收割”。 |

|

建议使用1440*900分辨率浏览