时间:2022-02-04 点击: 次 来源:CFC农产品研究 作者:魏鑫 - 小 + 大

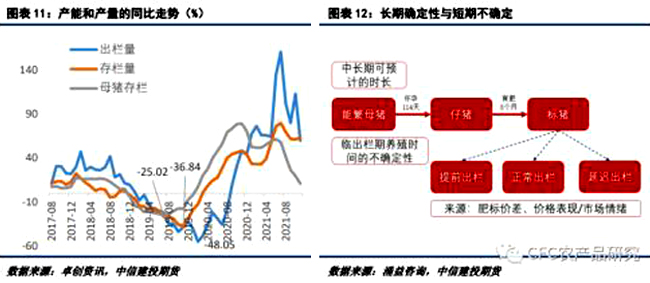

2.生猪出栏的时间不明,提前出栏和压栏在当前环境下是常态,即便知道仔猪出栏情况,也无法精确判断生猪在具体某一时间段出栏的数量; 3.从怀孕到育肥之间还存在较多的不确定性,怀孕/分娩成功率、仔猪成活率乃至非洲猪瘟等因素都会影响到整个判断过程。 基于以上三点,我们更重视基于现状的模糊正确性的把握,以及对于市场预期和预期转变可能性的把握。 如果以传统的推算方式,2022年1月的出栏生猪,来源于2021年7到8月的仔猪(5~6个月前),而这批仔猪的怀孕一般发生在114天之前,也就是在2021年的3到4月,假设能繁母猪中的怀孕情况为平均分布 ,可以用2021年5/6月的能繁母猪来进行对应。以此类推,我们可以得到下表的对应情况。 从这一表格可以看到,2022年上半年,尤其是第一季度,如果仅关注能繁母猪数量的增长,那么产量将形成同比的大幅提升。不过,除了能繁母猪的数量同比提升,我们还要考虑到两个年份各自的情况: 1.2021年生猪出栏在年后出现了节奏上总的延迟,到二季度末才逐步恢复,这一点可以从体重上量化; 2.2020年到2021年能繁母猪的恢复情况明显不同,总体上看,2021年能繁母猪结构优化,相比2020年同期母猪有效率上的提升; 3.2022年初生猪出栏所对应的2021年3季度仔猪情况受到生猪价格下行影响较为明显,能繁母猪去化过程中,怀孕比例下降,同时部分仔猪没有进入育肥阶段。 总体上来看,要完成出栏的同期对比,作为主要矛盾的能繁产能的对比比较明确,效率提升进一步加强了明年上半年的同期出栏量的提升空间,加之2021年上半年的压栏情况,从同比角度看,2022年1到5月的出栏量将有望高于对应能繁母猪的同比增量,但能繁母猪产能向生猪出栏传导的过程在猪价下行阶段也受到了一定冲击。因此,综合两者,明年一季度及二季度前期的出栏量同比增长可能略超上表的能繁同比数量。 4、长期逻辑的确认和短期扰动的判断 上述分析基于简单的逻辑推理,然而无论是从历史数据的验证上看,还是从过往价格波动的状态来看,都有很多需要调整的地方。 首先,我们对历史上能繁母猪存栏到生猪出栏的传导情况进行简要分析。根据卓创数据给出的生猪出栏量、存栏量和能繁母猪存栏量的同比走势,我们可以看到,能繁母猪的存栏同比低点在2019年7月,生猪存栏量的低点在2019年11月,生猪出栏量低点在2020年2月。能繁母猪到生猪再到出栏量的链式反映是可以确认的。同比低点的时间差距在7个月左右,这似乎比我们之前推断中得出的7个月左右的时间差也基本吻合。这说明我们总体的判断方向是正确的。 但仔细观察出栏量同比的走势,其波动的幅度更大,同时在触底转折前后都出现了明显的大幅波动,而这在能繁母猪和生猪存栏上是没有表现的。这时,我们就需要进一步观察影响生猪出栏的第二个方面:季节性和短期扰动。 |

|

建议使用1440*900分辨率浏览