时间:2022-05-15 点击: 次 来源:东北证券 作者:王玮 - 小 + 大

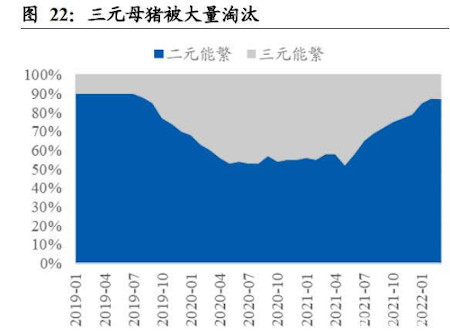

3. 生猪养殖行业近况分析及未来猪价走势预测 3.1. 出清进度缓慢,产能依然过剩 能繁母猪存栏减少 8.3%,产能利用率大幅下降。尽管从 2021 年下半年起,生猪养 殖行业就已开始去产能,但能繁母猪存栏从 2021 年 6 月的 4564 万头下降至 2022 年 3 月的 4185 万头,近一年时间降幅仅 8.3%。并且 2022 年一季度行业平均 MSY 降至 16.63,较 2021 年同期回落 13.16%。鉴于二元母猪替代三元母猪后 PSY 的提 升、以及非洲猪瘟疫情缓和下死淘率的降低,MSY 的下降可认为是养殖行业主动降 低了能繁母猪的产仔频次所致。此外,由于猪价低于成本线,而料肉比会随生猪体 重增长而上升,为尽可能降低成本、减少开支,养殖场纷纷提前出栏肉猪。2022 年 4 月,全国生猪出栏均重约 117 公斤,较 2021 年同期的 136 公斤大幅下降近 14%。 MSY 和生猪出栏体重均同比大幅下降,意味着当前生猪产能并未得到完全利用。 竖有多高,横有多长。因为上一轮猪价的超级周期,上涨持续时间和高度均远超此前几轮,使得当时养殖户补栏的积极性和持续时间都明显超出正常补栏节奏,最终 使得本轮去产能周期开始时的能繁母猪初始存栏量远高于均衡水平。如果去产能速 率一样,势必需要更长的时间消化。考虑到出栏体重以及 MSY 的潜在提升能力, 我们认为能繁母猪存栏在 3 月末 4185 万头的基础上至少还要下降 13%,才会出现 真正的产能不足。 3.2. 产能去化缓慢背后的成因 3.2.1. 高成本产能具有强融资能力 上市公司规模扩张过于激进,导致成本激增。一般而言,家庭场在精细化管理上具 有明显优势;规模场则在原料采购、摊销费用等环节具有规模优势,并且通常规模 场的养殖技术也具有一定优势;而中小型养殖场除了需要承担人工费用外,规模效 应也不明显,因此在所有养殖主体中成本最高。但根据 2021 年末不同规模生猪养殖 企业成本分布情况来看,在原料采购、养殖技术、管理能力和资金实力均更具优势 的上市公司养殖成本反而为全行业最高,这与上市公司过去 2 年出栏规模扩张不无 关系。 产能淘汰规律被打乱,去产能进程不顺。在行业去产能过程中,首先被淘汰的理应 是高成本产能。通常情况,中小型养殖企业不仅成本高,而且资金实力薄弱、抗风 险能力差,一旦出现亏损很容易被淘汰,因此行业产能得以快速去化。但目前养殖 成本最高的上市公司普遍具有极强的融资能力,能够承受更高的资金损失;而资金 实力较弱的散户和中小养殖企业,凭借较低的成本,头均亏损相对较少,导致产能 去化节奏明显慢于前几轮周期。 3.2.2. 母猪生产效率提升的对冲 母猪种群优化,抵消存栏下降。随着二元母猪的产能陆续恢复,三元母猪逐渐被二 元母猪替代,三元母猪占比由2021 年 5 月的 48%大幅下降至 2022 年 3 月的 12.5%。 由于二元母猪的生产效率远高于三元母猪,这在很大程度上抵消存栏下降的去产能 效果。我们假设三元母猪和二元母猪 MSY 分别为为 13 和 17,以此推算整体生猪产 能。从结果来看,未来半年生猪产能虽有所下滑,但幅度相对较小,行业去产能效果并不明显。 |

上一篇:如何看待生猪生产的“两个稳定”

|

建议使用1440*900分辨率浏览