时间:2021-03-15 点击: 次 来源:罗兰贝格管理咨询 作者:罗兰贝格 - 小 + 大

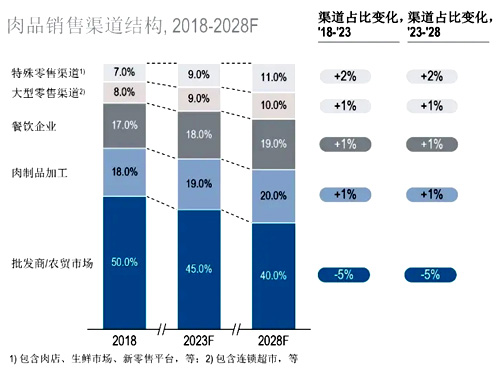

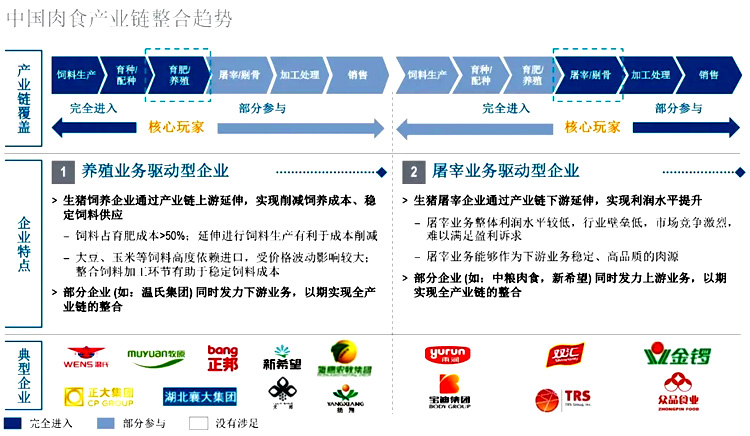

| 3、销售流通 在肉品销售流通方面,批发商/农贸市场长期以来一直是主要渠道,在2018年渠道销售中占比高达50%。我们预计,未来10年间,批发商/农贸市场仍将作为中国肉品销售的主要渠道。而随着产业的现代化发展,这一传统销售渠道的销售占比将逐渐降低。目前,盒马鲜生等新零售平台的崛起将推动特殊零售渠道(包含肉店、生鲜市场等)实现明显的扩张。同时,大型零售渠道(包含连锁超市等)、餐饮企业、肉制品加工等渠道的占比也有望进一步提升。 二、中国肉食产业未来发展趋势 1、产业链集中整合 从产业整合的驱动因素来看,肉食产业长期面临 “猪周期”挑战,其波幅加大、时间拉长,使得风险增加、行业门槛持续提高。特别是在当前的“猪周期”内,由于受到非洲猪瘟、环保压力、政府政策这三大因素叠加影响,中国肉食产业链迎来快速集中化发展。 具体而言,非洲猪瘟导致小型养猪场损失严重,并因缺乏防疫措施而逐步被市场淘汰;同时,在屠宰加工环节,禁止跨省运输生猪致使生猪养殖地区的屠宰场规模扩张;此外,在非洲猪瘟影响下,猪肉及其肉制产品消费量整体减少,对小型企业造成较大冲击,使得市场进一步整合。在环保压力方面,由于南方水域众多,在水环境保护的诉求下,生猪养殖企业的治污成本将进一步提高,这将迫使饲养企业向北方转移。而在政府政策方面,首先,监管政策趋严,小型屠宰场、私宰滥宰等现象将逐步减少,屠宰将有序向定点屠宰场转移;其次,食品安全已经成为政策治理的重中之重,推动食品生产商的要求随之提高,而不合规的小型加工商将被迫退出市场。 从产业整合的方向来看,市场核心玩家主要分为养殖业务驱动型企业和屠宰业务驱动型企业两大类型。领先的生猪养殖企业发力布局生猪养殖市场,并积极向育种、饲料生产等上游产业延伸,实现削减饲养成本和稳定饲料供应;而领先的屠宰加工企业则在生猪屠宰领域加强布局,并积极向猪肉加工、产品零售等下游产业延伸,实现利润水平提升。部分头部企业甚至同时发力上、下游业务,以期实现全产业链整合。  |

下一篇:我国食品加工业发展的机遇与挑战

|

建议使用1440*900分辨率浏览