时间:2021-03-15 点击: 次 来源:罗兰贝格管理咨询 作者:罗兰贝格 - 小 + 大

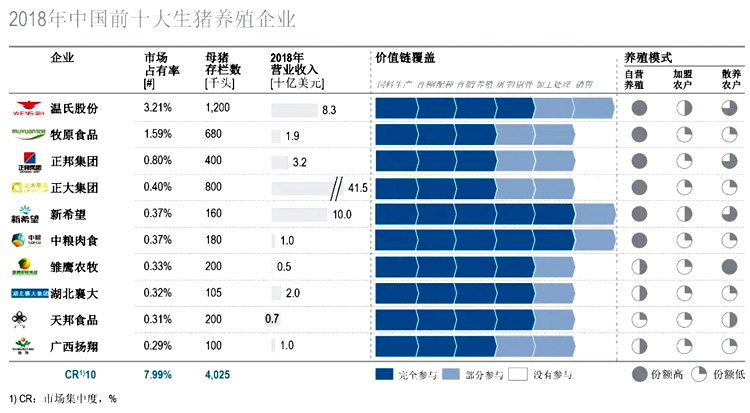

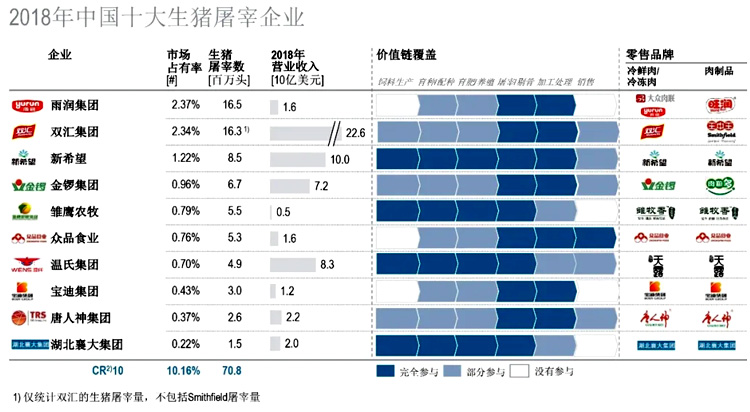

| 1、生猪养殖 在中国,生猪养殖企业整体规模较小,高达99.8%的养殖企业年生猪出栏量小于500头,其中又有约95%的生猪养殖企业年生猪出栏量小于50头。 然而,在近年出台的政策要求下,生猪养殖企业数量明显减少,大中型养殖企业占比提升,行业整合趋势显现,市场份额逐渐集中于年出栏量>500的大中型生猪养殖企业。我们预计,该集中化趋势在未来仍将持续并强化。 2、屠宰加工 生猪屠宰同样以小型的非定点屠宰场为主,行业高度分散。对标国际,我国屠宰业头部企业市场占有率仍然较低,市场集中度仍有很大提升空间。 罗兰贝格认为,目前造成我国屠宰加工市场低集中度的原因主要有以下三点:其一,在国内市场,大众消费者偏好的猪肉消费场景和产品品类主要是通过农贸市场购买热鲜肉,由于受到保存条件的制约,肉品的销售半径较短,个体屠宰户相比头部企业更加具有优势;其二,各地市场仍存在一定的“借市场准入之名、行地方保护之实”的规定,使得屠宰企业跨区域扩张严重受限;其三,行业内部存在行业管理不完善的现象,一些小屠宰场在检验检疫、环保治污、设备购置等固定资产上投入较少,使综合成本具备一定优势,对消费者更具吸引力。 |

下一篇:我国食品加工业发展的机遇与挑战

|

建议使用1440*900分辨率浏览