时间:2022-01-28 点击: 次 来源:联合资信 作者:佚名 - 小 + 大

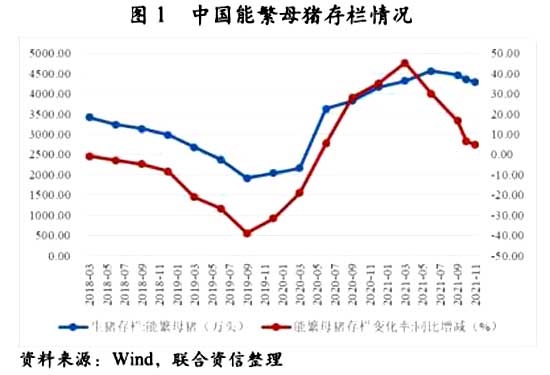

2021年以来,猪周期进入下行通道,生猪产能加速释放,猪价持续下跌。2021年6月起,生猪养殖企业收益击穿成本,行业进入亏损状态。2021年,生猪养殖企业陆续出现盈利能力及现金流情况恶化、债务负担加重等情况,部分企业信用级别或展望下调,但未发生实质性违约。2021年,行业内新发债券规模同比大幅增加,到期规模远小于发债规模,呈现直接融资净流入态势。考虑到2021年末能繁母猪存栏量仍处于高位,短时间内出清低效产能及需求增长影响有限,预计猪价仍将低位徘徊至2022年上半年,此后有望迎来猪周期上行拐点;在生猪养殖企业实现扭亏为盈前,需关注行业内企业信用状况。本轮周期后,抗风险能力较弱的生猪养殖户将进一步出清,生猪养殖行业集中度有望提升,行业格局将有所优化。 一、行业现状 本轮猪周期自2018年开始。2021年初以来,猪周期进入下行通道,生猪产能加速释放,猪价持续下跌。2021年6月起,生猪养殖企业收益击穿成本,行业进入亏损状态。截至2021年11月末,能繁母猪存栏量仍处于高位,预计未来一段时期内生猪供给持续宽松。 背景:自2018年8月非洲猪瘟在中国爆发以来,中国生猪养殖户加速生猪出栏、减少补栏。2019年9月,中国能繁母猪存栏量降至1913万头,为2009年以来的历史最低点。随着能繁母猪存栏量的减少,生猪供给紧张,行业景气度止跌回升。2019年11月猪肉价格达到历史最高点40.98元/公斤,养殖户陆续补栏。2020年上半年,在非洲猪瘟疫情叠加能繁母猪实际产能恢复不及预期等因素影响下,能繁母猪存栏量及生猪出栏量仍处低位,猪肉价格继续高位运行,生猪养殖行业景气度提升拉动养殖户补栏积极性;截至2020年11月末,中国能繁母猪存栏量突破4100万头,生猪产能开始集中释放。2021年以来,生猪产能供给过剩带动猪价进入快速下行通道。 1、产能与产量 在猪周期运行逻辑中,能繁母猪存栏量是先行指标,后备母猪仔培育为能繁母猪约需4个月,能繁母猪受孕分娩约需114天,仔猪育肥至出栏约需6个月。能繁母猪存栏量决定了未来10~12个月生猪出栏量,从而影响市场生猪供应。 以正常年份全国猪肉产量在5500万吨时的生产数据为参照,农业农村部设定全国能繁母猪正常保有量约为4100万头。截至2020年末,中国能繁母猪存栏量为4161万头,超过上一个上行期(2015-2017年)的平均水平。2021年以来,能繁母猪存栏量持续增加。根据国家统计局数据,截至2021年6月末,中国能繁母猪存栏量为4564万头,达到本轮周期峰值;截至2021年7月末,中国能繁母猪存栏量环比下降0.5%,迎来连续增长21个月后的首次下降。截至2021年11月末,能繁母猪存栏量回落至4296万头,约相当于正常保有量的104.78%,未来一段时期内生猪出栏量仍将保持高位。 生猪出栏方面,一方面受2020年末行业高景气度影响,能繁母猪存栏充裕,另一方面随着2021以来猪价持续下降,市场上猪养殖户着手出清前期加速补栏形成的低效三元母猪,2021年生猪出栏量同比大幅增加。2021年第一季度、第二季度和第三季度,中国生猪出栏量分别为出栏量为17143.00万头、16599.00万头和15451.00万头,较上年同期分别增长30.57%、38.63%和39.41%。 |

上一篇:李俊柱:中国养猪业未来发展趋势

|

建议使用1440*900分辨率浏览