时间:2022-01-28 点击: 次 来源:联合资信 作者:佚名 - 小 + 大

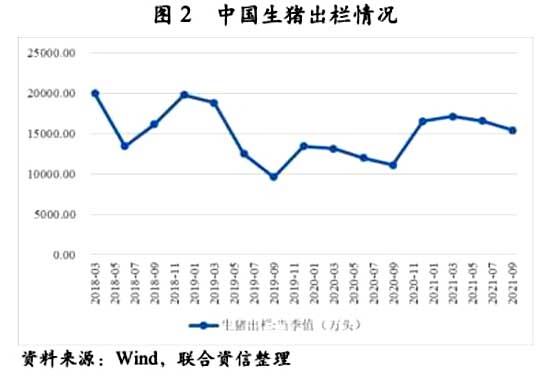

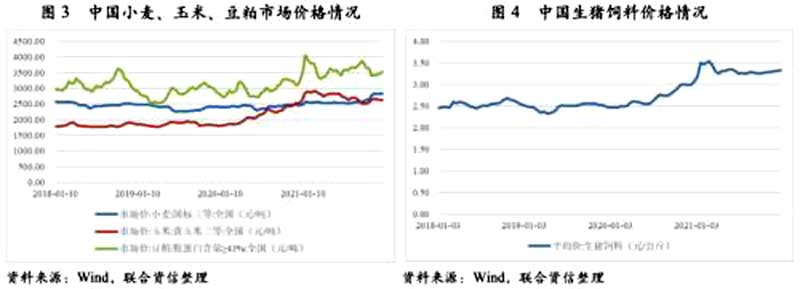

2、行业上下游 生猪养殖业的上游为农作物生产行业,饲料所需原材料包括玉米、豆粕、小麦、鱼粉等主料,以及氨基酸、维生素、矿物质微量元素等辅料,原材料成本占饲料生产成本的比重约75~80%,养殖业上游受小麦、玉米和豆粕价格的影响较大。 玉米、豆粕等原材料价格自2020年以来呈上升态势并于2021年维持高位震荡。截至2020年末,小麦(玉米价格高企时作为替代料)、玉米和豆粕价格分别为2461.40元/吨、2547.80元/吨和3291.80元/吨,较年初分别增长2.24%、40.70%和16.13%;截至2021年11月末,小麦、玉米和豆粕价格分别为2823.60元/吨、2655.60元/吨和3428.80元/吨,较年初分别增长14.85%、3.68%和4.35%。原材料价格高位运行对生猪养殖企业的成本控制形成较大压力。 生猪养殖行业下游主要是居民肉食消费需求。在中国饮食和烹饪体系下,猪肉消费为刚性需求,需求变化幅度有限,但在猪肉价低时存在对猪肉消费的更多偏好。根据世界经合组织与联合国粮农组织联合发布的2020年农业展望报告,中国猪肉的人均年度消费量为24.37千克。 3、生猪及猪肉价格 由于中国猪肉消费为刚性需求,供给端基本决定了猪肉价格。2021年以来,受生猪养殖行业产能加速释放影响,猪肉价格在年初小幅反弹后,呈大幅下行态势。猪肉和生猪周平均价格于2021年6月跌破生猪养殖企业成本线,10月中旬达到年度最低点,分别为18.40元/公斤和10.78元/公斤,已接近非洲猪瘟前、一般年份的平均价格。2021年12月初,猪肉及生猪周平均价格回升至26.67元/公斤和17.87元/公斤。猪价反弹一方面系前期肥猪集中出栏情况有所缓解,另一方面系入秋以来果蔬价格上涨,中国居民消费转移至价格相对较低的猪肉所致。虽然短期需求增加对猪价上升有一定支撑作用,但高存栏量所致的生猪产能过剩的局面并未解决。截至2021年末,猪肉和生猪周平均价格分别回落至25.18元/公斤和16.30元/公斤。 |

上一篇:李俊柱:中国养猪业未来发展趋势

|

建议使用1440*900分辨率浏览