时间:2022-07-06 点击: 次 来源:意见领袖 作者:任泽平 - 小 + 大

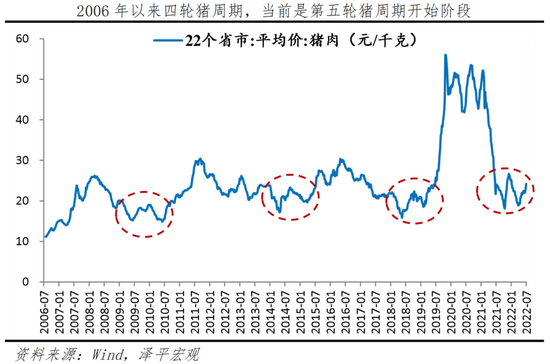

| 第一轮“猪周期”是2006年中-2010年5月,历时4年,其中上行周期2年,涨幅132.6%,下行周期2年。2006年初猪肉价格持续处于低位,致使养猪业处于亏损状态。部分养殖户亏损严重,永久退出,大量母猪被淘汰。2006年全国能繁母猪的存栏量下降3.6%,生猪存栏量同比下降2.6%。在大规模的产能出清后,生猪数量开始逐渐传导至猪肉供给端。2007年,高致病性猪蓝耳病在全国范围内爆发,延缓了补栏速度。因此,猪肉价格从2006年中开始企稳回升,2007年全国22个省市的猪肉平均价格为18.8元/千克,较上年上涨41%;加之春节等短期因素作用, 2008年3月猪肉价格达到25.9元/千克的高点。此后,猪肉价格开始进入下行通道。2009年甲型H1N1(猪流感)爆发,2010年出现瘦肉精和注水猪肉等食品安全事件,公众的消费信心受挫,需求阶段性下降,对猪肉价格形成进一步压制。2010年6月,全国22个省市猪肉平均价跌至15.5元/千克的低点。 第二轮“猪周期”是2010年6月-2014年4月,历时约4年,其中2010年6月-2011年9月为上行周期,历时15个月,涨幅98%,2011年9月-2014年5月为下行周期,历时32个月。这个周期是相对经典的猪周期,价格主要受到猪周期内生动力推动,外部干扰因素较少。在前一个周期的影响下,能繁母猪的存栏量自2009年起开始下跌,进入2010年,对猪肉供给的影响开始逐步显现,猪肉价格开始攀升。2010年8月,能繁母猪存栏量降至4580万头,为周期内低点。13个月后,猪肉价格迎来周期内高点,2011年9月,猪肉价格攀升至30.4元/千克。随着猪肉价格的高涨,养殖户纷纷增加能繁母猪存量,猪肉价格又一次进入下行通道,并一直持续到2013年上半年。为了稳定猪肉价格,2013年5月,商务部等三部委联合开启冻猪肉收储工作,提振了市场信心,短期价格有所恢复。2014年猪肉价格再次下行。 第三轮周期是2014年5月至2018年5月,历时4年,其中2014年5月-2016年5月为上行周期,历时2年,涨幅76.6%,2016年5月-2018年5月为下行周期,历时2年。2014年底猪肉价格迈过W型底部,开始进入上升区间。由于2014年起,我国开始实施严格的环保禁养规定,并着力提升生猪养殖业的规模化程度,导致大量散养户退出市场,生猪和能繁母猪存栏开始进入持续性的下降通道中,2015年上半年爆发猪丹毒疫情等使得猪肉供给减少,猪肉价格上行至2016年5月。此轮猪周期的特点是受环保和规模化影响,猪肉价格上行并未带动生猪显著补栏。因为环保压制补栏,同时规模化养殖提升了产业效率,一方面提升了生猪的单体重量,另一方面使得能繁母猪提供的仔猪数量上升,因此能繁母猪存栏持续下降、2016年生猪存栏下半年略回升3%,生猪屠宰量未受到明显影响。猪肉价格自2016年中开始下降,并在2018年中完成筑底。 |

下一篇:生猪养殖产业链转债深度梳理

|

建议使用1440*900分辨率浏览