时间:2022-05-27 点击: 次 来源:中国畜牧杂志 作者:杨祯妮 - 小 + 大

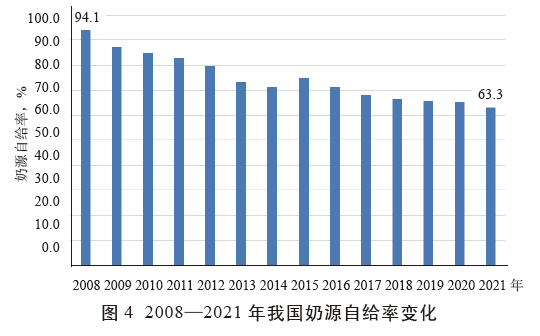

3 值得关注的问题 3.1 饲料成本全面上涨 2021 年极端雨水天气导致青贮饲料价格大幅上涨,受灾严重的几个省份,如河南、河北、山东、陕西等省份,青贮玉米收储成本平均每亩(1 亩=1/15 hm2)增加100~150元,有的地区完全成本超过700元/t,是我国奶牛养殖历史上成本涨幅最高的1 年。进口方面,2021 年进口苜蓿干草178万t,同比增长31.3%,受海运影响,5月份以来进口价格明显上涨,2021年平均到岸价382美元/t,同比上涨5.8%,尤其12月份,价格达到421 美元/t,创中美贸易战以来新高,加上我国青贮供应不足,进口量将加大,也会助推养殖成本上涨。为此,饲料成本对生鲜乳价格的影响应予以关注。 3.2 进口量持续增长且来源集中度过高 CLAL 数据显示,2021 年,按进口量排名前3 位的新西兰、欧盟(27 国)和美国分别占我国乳制品进口总量的37.5%、37.2%、10.2%,上述3个来源地的乳制品占到我国进口乳制品总量的85%,新西兰、欧盟乳制品占到我国进口乳制品总量的近75%。2022 年,我国与新西兰正式签署中新《中华人民共和国政府和新西兰政府关于升级< 中华人民共和国政府和新西兰政府自由贸易协定> 的议定书》,进一步降低了来自新西兰的乳制品关税,此举将推进新西兰乳品对中国的出口。需要关注的是,2021年我国来自美国的乳制品迅速增长,尤其是来自美国的大包粉进口量迅猛增长,同比大增101.7%。此外,澳大利亚是我国进口乳制品的第四大来源国,2020年以来,中澳贸易摩擦不断升级,更有澳大利亚的议员提出禁止向中国出口婴幼儿配方奶粉,双边贸易摩擦已经对中澳奶业贸易带来影响,2021 年我国从澳大利亚进口乳制品份额占7.0%,比2020 年下降了0.5个百分点。 3.3 奶源自给率降至历史低位 据农业农村部食物与营养发展研究所测算,2021 年,我国奶源自给率进一步下跌至63.3%,较2020 年低2.2 个百分点,为近5 年来最大跌幅(图4)。近年来,国务院办公厅、农业农村部等国家和部委层面均围绕奶业做强做优先后出台一系列指导意见和行动方案,确立了70% 自给率的保障目标。但由于核心竞争力缺乏,2008 年以来,我国奶业自给率持续下降,明显低于国家安全保障目标。国内奶类产量虽有所增长,但面对居民奶类消费需求不断增加,仍有供应缺口。奶类进口量不断增长是导致奶源自给率下降、产业总体安全面临严峻形势的原因。2019年后国内奶源基地快速扩张,产量大幅增长,2019—2020 年奶源自给率稳定在66%。虽然国内产能有所释放,但消费需求旺盛,仍然需要进口作为重要补充,2021 年乳制品进口大幅增长(折原奶2 210.6 万t),奶源自给率明显下降。 |

上一篇:2022年5月肉牛行业发展分析

|

建议使用1440*900分辨率浏览