时间:2022-05-27 点击: 次 来源:中国畜牧杂志 作者:杨祯妮 - 小 + 大

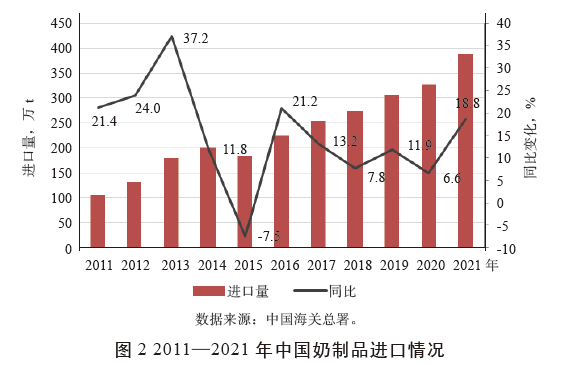

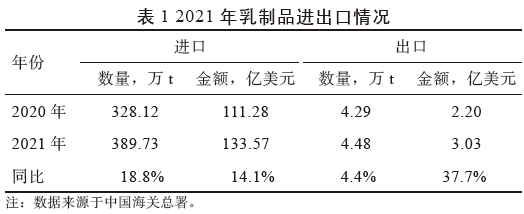

1.3 乳制品贸易量大幅增长,仍以进口为主 据中国海关总署统计,2021 年,我国乳制品进口量389.73 万t,同比增长18.8%;进口额133.57 亿美元, 同比增长14.1%,进口来源地主要集中在新西兰、欧盟、美国、澳大利亚、白俄罗斯等国家和地区(图2)。 据CLAL数据,2021 年,按进口量排名前3 位的新西兰、欧盟(27 国)和美国分别占我国乳制品进口总量的37.5%、37.2%、10.2%,上述3 个来源地的乳制品占到我国进口乳制品总量的85%,仅新西兰一国就占到我国乳制品进口量约四成。奶制品出口量4.48 万t,同比增4.4%;出口额3.03 亿美元,同比增37.5%(表1)。 总体看,2021 年乳制品进口速度加快,其中,液态奶进口129.61 万t,同比增长20.9%,干乳制品进口260.13 万t,同比增长17.7%。从具体品类看,大包粉和奶酪进口增长较快,同比增速均达到30% 以上,分别为30.2%、36.3%。包装牛奶进口126.85 万t,同比增22.0%;酸奶延续下降趋势,进口量2.76 万t,同比减14.0%;2021 年生猪市场低迷带动乳清粉进口增速趋缓,全年进口72.33 万t,同比增15.5%。受烘焙、奶茶等奶制品新业态驱动,全年奶油进口量13.10 万t,同比增长13.3%。 1.4 生鲜乳年均收购价创历史新高,鲜奶和奶粉零售价均上涨 受饲料价格助推以及国际海运价格上涨等因素影响,2021 年生鲜乳价格保持高位运行,据农业农村部畜牧兽医局数据,全年价格在4.20 元/kg 以上,年均价格4.27 元/kg,同比上涨12.7%,创历史新高。全年价格走势不同于往年,年内总体保持平稳。具体来看,生鲜乳价格在1—4月份高位震荡,5—8月份逐步上涨,涨幅为3.0%;8月份后,乳制品消费增速下降,企业库存充足叠加牛奶产量增加,市场供应充足,乳品企业收奶动力减弱,导致生鲜乳价格反常态连续3个月逆市下行,累计跌幅为1.0%(图3)。 |

上一篇:2022年5月肉牛行业发展分析

|

建议使用1440*900分辨率浏览