时间:2022-05-08 点击: 次 来源:布瑞克农业数据 作者:佚名 - 小 + 大

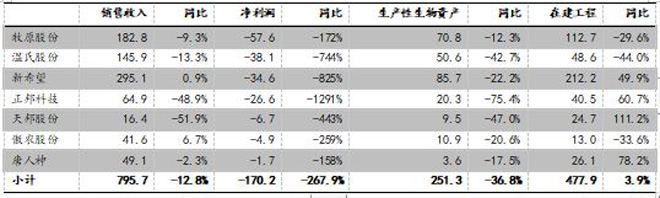

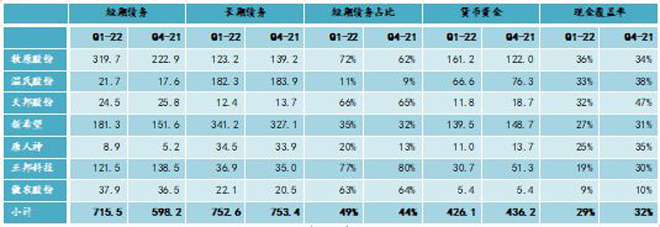

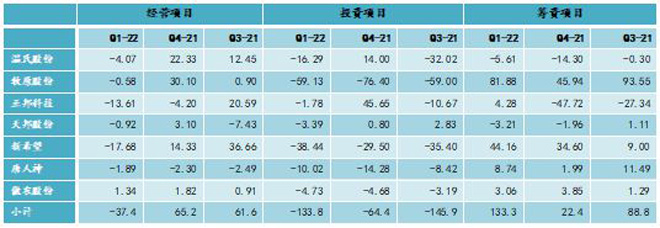

表1,2022年1季度部分上市猪企销售和利润数据(亿元) 再看上市猪企负债和资金储备情况,整体看,上市猪企的债务结构在持续变差,短期债务占比从去年底的44%上升到1季度末的49%。但各企业差异巨大,其中正邦科技占比高达77%,而温氏股份仅为11%。而在现金覆盖率方面,平均水平从去年底的32%下降到1季度的29%;傲农生物和天邦股份分别为9%和36%,也相差4倍之多。短期债务占比上升和现金覆盖率下降,虽然有季节性的影响(开年项目多,支出多,资金消耗大等),但主要还是因企业发展战略和纾困措施所致:相关企业近期筹到的纾困资金多为短期债务,财务风险只是被推迟了,但是并没有解除。 表2,上市猪企负债余额和资金储备(亿元) 再看看筹资的情况。由于亏损持续时间太长,在第1季度经营项目除傲农股份外,都是现金净流出,包括成本控制最好的牧原股份也是如此,这在历史上非常罕见。整体看来,上市猪企现金流量入不敷出的局面是在持续恶化的,7家企业合计,经营项目现金净流出37.4亿元,投资项目净流出133.8亿元,筹资项目净流入133.3亿元,总计现金净流出37.9亿元。各企业中只有牧原股份依靠其一骑绝尘的筹资能力,算是勉强实现了现金净流入。 表3,部分上市猪企现金净流量(亿元) 近期猪价强力反弹,外三元均价已经回升到15元/公斤左右,全行业扭亏为盈似乎指日可待。但长期亏损之后,经营活动方面的现金呈现长期净流出,猪企资金状况仍是危如累卵。毕竟在养殖者看来,连续10个月亏损100元/头远比一个月亏1000元/头要严重的多,未来盈利的预期不管多么诱人,也只是远水,或难解救当下资金紧张的近渴。特别是对于上市公司而言,既然存栏规模难以像中小猪场那样快速调减,成本也不可能在短期内降到理想位置,而猪价回升的节奏和幅度还存在若干不确定性,那么只有持续保持高水平的现金管理和筹资能力,才能安全度过这个黎明前的最黑暗时刻;而能否在亏损的压力下未雨绸缪,把握住猪价底部反转的机会,布局新一轮猪周期的产能扩张,固然要考验决策者的格局和胆略,但从根本上说,还是取决于企业的资金状况是否良好和安全。 |

上一篇:王双正:说说猪粮比的那些事

|

建议使用1440*900分辨率浏览