时间:2026-01-10 点击: 次 来源:国家牛肉牦牛产业技术体系 作者:曹建民、成海建等 - 小 + 大

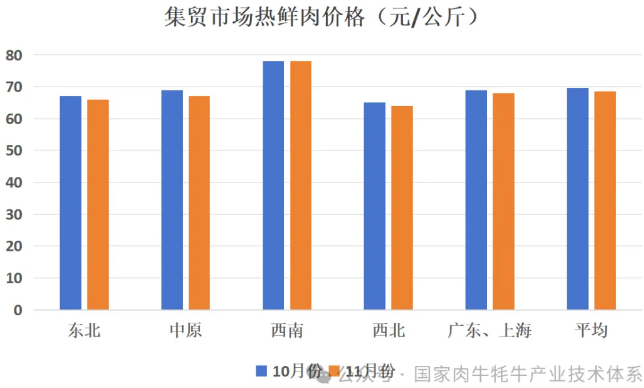

图1.集贸市场热鲜牛肉价格变化(以上图表数据来源:体系监测整理) (2)超市鲜牛肉销售量和价格均略有下降:11月份24个超市的牛肉销售量为82595公斤,环比下降6%。腿肉是11月份超市销量较大的热鲜牛肉品类,销量占整个热鲜牛肉销量的50%以上,但与上个月腿肉消费量相比有所减少。鲜牛肉价格平均为75.18元/公斤,与上个月相比略有下降。横向对比来看,11月份超市鲜牛肉价格比集贸市场牛肉价格高10.3%。 2. 餐饮渠道 (1)火锅渠道牛肉消费量和价格同步增长:火锅是牛肉户外消费的重要模式,11月份体系监测的火锅店消费牛肉总计约为139805公斤,环比增长31%。火锅店消费牛肉均价为161.46元/公斤,较上月(151.78元/公斤)上涨7%。 (2)品类分化显著:“上脑、眼肉”等兼具风味与性价比的品类成为餐饮渠道消费主力。餐饮渠道11月份最大的牛肉消费品推荐中, “上脑”和“眼肉”等肉品被推荐的比例达到20%,但该比例较上月下降了19%。肥牛产品占肉类消费品的比重比较稳定,占比约为7%。 (三)行业发展信心评估 1. 养殖主体:整体养殖信心持续提振,略有增长。约64%的养殖户和企业认为当前活牛价格处于“正常”水平,比上月增加5个百分点。但认为当前活牛价格处于“较差”水平的比例由上月的27%下降到23%。这说明养殖信心较之前有所增长。 2. 屠宰主体:产业信心有所增长,局部下降。约有58%的屠宰主体认为屠宰产业发展处于“正常”水平,比上个月增长了3个百分点,但认为屠宰产业处于“差”水平的比例由上月的0增长到18%。 3. 餐饮主体:盈利预期下降。约有60%的餐饮主体认为获利处于“正常”的水平,比上月下降11个百分点。而认为“差”或“较差”的比例由上月的16%增长至20%。 四、结论与建议 (一)主要结论 1.养殖环节分化明显:母牛存栏持续下降,犊牛价格环比回落,反映上游扩产意愿仍偏谨慎;架子牛存栏增长、交易年轻化,显示育肥环节对后市预期转好。 |

|

建议使用1440*900分辨率浏览