时间:2020-12-16 点击: 次 来源:布瑞克农业数据 作者:林国发 - 小 + 大

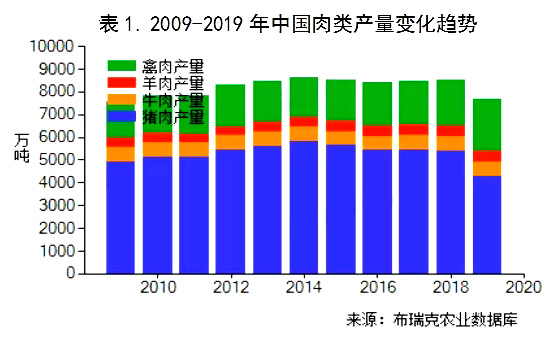

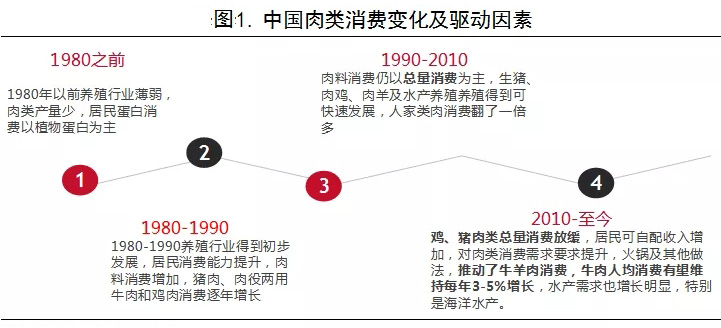

摘要:2018年8月非洲猪瘟爆发后一年零2个月,国内猪价飙升到43元/斤,较2018年12月全国猪价上涨了5倍,较2016年创下历史最高仍高了一倍。猪价大幅飙升,除了疫情重创国内生猪产能因素外,猪肉占国内四大肉类比例超过6成,猪肉供应减少,其他肉类难有效补充,也是猪价大幅飙升重要因素。猪肉减产影响国内肉类整体供应,为保障肉类供应,农业农村部进一步推动草食畜牧业发展,草食畜牧业综合生产能力和市场竞争力不断提高,肉牛、肉羊养殖产能持续扩张。 2020年生猪市场必将作为行情最好的一年载入历史,当前已经进入最后一个季度,如何收官引人关注。在预测第四季度的市场走势之前,我们先对前三个季度的生猪市场做一简要回顾: 1 我国肉类供应情况 我国居民肉类消费主要来源于猪肉为主、禽肉、水产有一定比例,牛羊肉占比较小。按照统计局显示数据,我国每年四大肉类(猪、禽、牛、羊)2017-2018年供应量在9000万吨左右,牛羊肉合计占比不足1300万吨,羊肉不足500万吨。 非洲猪瘟影响生猪生产,猪肉产量从2018年的5404万吨下降至2019年的4255万吨,降幅达21%,导致肉类整体产量减幅明显。猪肉占比大,生猪养殖如果出现问题,极为容易导致肉类供应紧张,价格大涨,不利于我国肉类供应稳定。 生猪养殖虽然方便集中饲养,生猪繁育系数大,养殖效率高,但高密度养殖带来环境压力大,粪污处理不方便。另外生猪养殖主要以谷物饲料为主,国内大豆产量有限,玉米供应保障压力也在增加。2019年玉米上市价格不足1800元/吨,随后不断上涨,截至当前玉米价格已经上涨至2600元/吨,生猪养殖加重国内谷物供应压力。政策上,国家也在积极推动草食畜牧养殖,主要以牛羊为为主。牛的繁育系数低,时间长,羊繁育系数虽然远低于猪,但时间相对较短,且繁育系数显著快于牛。国内牛羊肉产量要增加,目前来看,羊肉的产量增加潜力高于牛肉。草食养殖可以降低对谷物饲料的依赖,同时草食养殖粪便还田效果好,有利于改善北方土地有机物持续下降矛盾。 2 我国消费变化趋势 我国肉类消费还是以猪肉占主导地位,但随着居民收入和生活水平的提高,近几年牛羊肉消费上升。近两年得益于猪肉供应减少,牛羊养殖持续恢复及大量进口,牛羊肉消费人均增长超过5%,消费方式变化,国内牛羊肉消费未来10年至少能维持每年3%以上增长。 3 肉羊养殖风险及收益 从大周期角度分析,无论是政策及消费均支撑当前肉羊养殖持续扩张产能,但从行业对比分析来看,生猪产能加快恢复,从2019年末开始加快引种,引种量一直维持高位,这些产能将陆续释放,国内方面种源产能也在持续恢复,生猪产能恢复速度加快,大概率2021年中后市场大猪供应趋于正常,甚至进入四季度后生猪甚至出现供大于局面。该情况跟2018年末开始疯狂引种肉鸡情况,最终在2020年肉鸡、蛋鸡全面产能过剩局面。 2012年肉羊、肉牛养殖产能均在持续扩张,2016年末肉羊养殖一度亏损,但持续时间不长,且2018年末非洲猪瘟爆发后,肉羊价格已经持续2年多处于历史高价,丰厚利润推高当前肉羊养殖生物资产估值,另外精料饲料原料价格高也增加当前产业扩张资金需求,进一步增加风险。毕竟进入2021年后羊价跟随猪价走低可能性大,目前涉羊资产价格偏高,如果不是资金足够充裕情况,建议还是稍微适当放缓扩张步伐,转为专心提高养殖管理技术,控制单位成本,等待机会再扩张。 |

上一篇:我国肉牛产业亟待全链条提速

|

建议使用1440*900分辨率浏览