时间:2020-01-06 点击: 次 来源:界面新闻 作者:佚名 - 小 + 大

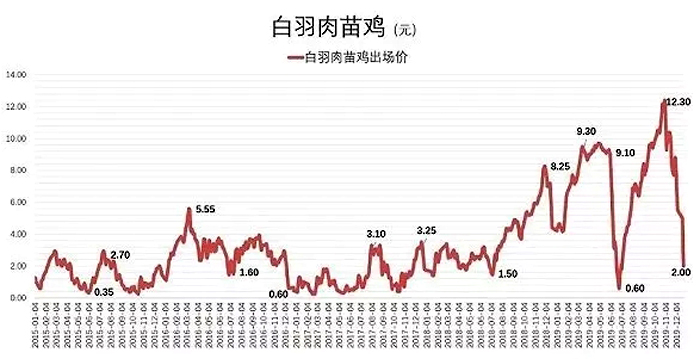

一、农牧企业持续扩张家禽产业 1、圣农发展:已申请增加祖代鸡数量扩大商品代鸡养殖 圣农表示,受猪肉紧缺影响,鸡肉成为了主要替代肉品之一,但由于近几年市场鸡肉供应一直处在下降的过程中,因此,目前市场上鸡肉供给其实是不足的。而要增加鸡肉供给量并不是简单的扩大养殖即可,需要通过增加祖代鸡数量,才能完成能够上市的商品代鸡的供给。现在圣农已经向农业农村部申请增加祖代鸡数量。 2、双汇: 投16.5亿在西华养鸡 增1.84亿扩芜湖进出口 12月31日,双汇发展公告称,为进一步做大做强禽业规模,完善产业链和产业布局,提高竞争力,公司拟与西华县人民政府签署投资协议,建设亿只肉鸡农业产业化项目。 在此番布局禽类业务之前,双汇发展已有肉鸡养殖、加工项目。据公司2019年半年报,旗下主营禽类养殖的漯河双汇万中禽业发展有限公司上半年贡献净利润7786万元,此外主营禽类屠宰、肉制品的漯河万中禽业加工有限公司,上半年也贡献净利润4026万元。不过,两公司合计1.18亿元的净利润,在全公司当期23.82亿元的总利润中占比依然不大。 二、2019:鸡价持续走高 我国鸡肉供应主要分为白羽鸡和黄羽鸡两种。其中,白羽鸡占比大约六成,主要供应大型食品加工企业。白羽鸡的繁育是以“曾祖代-祖代-父母代-商品代”杂交繁育为基础。目前,白羽鸡育种环节主要被三家欧美企业所掌握。我国白羽鸡产业链是从祖代种鸡引种环节开始,相关企业的生产主要针对产业链上像引种、繁育、屠宰、加工等若干环节。 2018年以来,由于前几年祖代鸡引种量持续大幅减少使得肉鸡供应偏紧,而且生猪价格大幅上涨出现了“猪鸡替代效应”,使得肉鸡价格大幅上涨,行业景气度提升。截至2019年三季度,禽类养殖企业上市公司合计营业收入为280.27亿元,比去年同期增长74%。归属上市公司净利润为74.18亿元,比去年同期增长4.35倍。 家禽养殖企业之间涨幅差别巨大的原因在于他们在产业链中位置不同,导致利润弹性也不同。益生股份和民和股份都以销售鸡苗为主,在行业中处在上游位置,受周期性影响,鸡苗价格波动较大。仙坛股份和圣农发展主要销售鸡肉产品,在行业中处在下游位置。鸡肉产品由于具有一定的消费属性,所以价格波动幅度低于鸡苗价格。这也就导致处于下游的两家企业业绩弹性不如上游的两家。股价涨幅也是如此。 三、2020:鸡周期或将结束 其实,本轮鸡周期是从2016年开始,到2018年以后全行业景气度加速上升。本轮周期形成主要有两点原因:一是供给端受祖代鸡引进受限的影响。2016年以后,美国出现了禽流感,导致封关,使得我国祖代鸡引进持续低迷。二是2018年以后猪肉涨价,刺激了鸡肉需求。两方面共同作用,才形成了本轮超级鸡周期。 |

上一篇:2019年家禽业十大关键词

|

建议使用1440*900分辨率浏览