时间:2022-03-14 点击: 次 来源:中国畜牧业协会毛皮动物分会 作者:刘宗岳 - 小 + 大

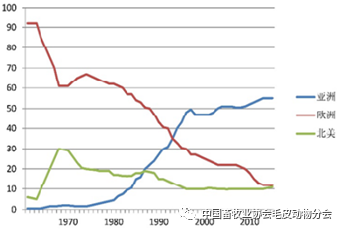

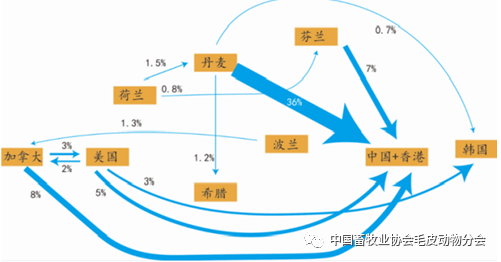

新冠肺炎疫情对全球水貂养殖业有十分重大的影响。2020年,丹麦宣布全面捕杀水貂,必定将成为世界毛皮产业载入史册一年。虽然丹麦不是第一个全面进行捕杀毛皮动物的国家,但是丹麦是对毛皮产业影响最大的国家,因为其水貂养殖几乎支撑了全世界所有其他水貂养殖国的进口。丹麦的水貂具有很多优良特性,70%~80%的养殖大国都从丹麦引种水貂,丹麦水貂生皮销售量占农产品总出口量的第二位。 1.3 全世界毛皮动物皮张进出口、加工现状: 国际贸易包括生皮、熟皮和成衣贸易。对整个产业链的上游养殖和下游裘皮销售和价格都有十分深远的影响。20世纪六七十年代,以英国为主的欧洲是主要皮张进口国。到1980年,中国养殖量迅猛增加,以及中国的加工业,生皮的硝染、皮张加工、裘皮加工的发展,以中国为主的亚洲地区成为进口的主力。占全世界皮张36%的丹麦,皮张几乎出口到中国和以中国香港为中转的地区。另外,北美地区的加拿大和美国,水貂皮和狐皮也集中进入中国境内。皮张的国际贸易流向显示,中国是皮张出口的中心。2015年以后,除了中国以外,东亚的一些国家的生皮进口数量有了明显的增长,包括柬埔寨、越南、马来西亚、泰国等。主要原因是人口红利、进出口税低等。国外学者将皮张的进出口的趋势定义为“新亚洲”,即除了中国以外的其他东亚地区的国家,皮张进口数量有了明显的增长。东亚地区其他国家在生皮硝染成熟皮之后,仍进入中国,再进行批量加工,因为中国仍然是皮张加工和裘皮生产大国(图3、4)。 图3 全世界不同国家皮张进口的变化(1965—2020年) 图4 未加工水貂皮张的国际贸易流向 |

下一篇:河北省宠物行业发展的思考和展望

|

建议使用1440*900分辨率浏览