时间:2021-06-15 点击: 次 来源:中商产业研究院 作者:佚名 - 小 + 大

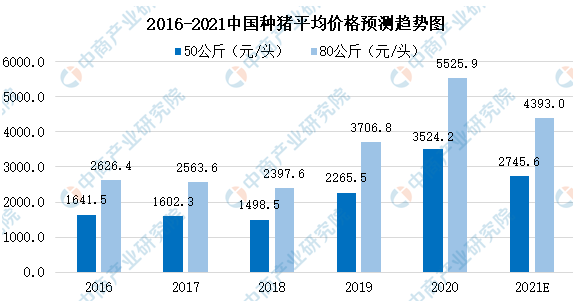

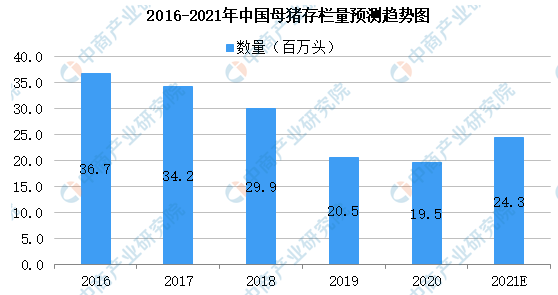

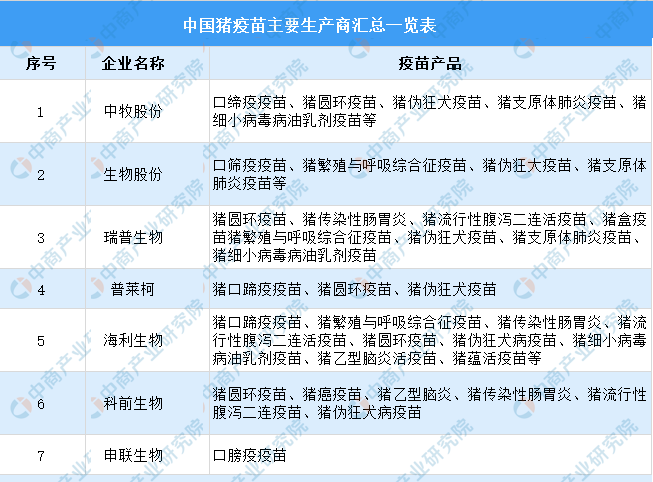

种猪价格因性别及世代而有所差异,祖代猪只一般为纯种,而父母代猪只通常为二元种猪。因此,祖代猪只的价格通常高于父母代猪只的价格。公猪通常为种猪中价格最高者,其一般为纯种且按绩效指标精挑细选。 数据显示,2019年起种猪价格上涨按低点至高点基准较前三个猪周期的价格上涨更为显著。由于母猪存栏逐渐恢复、进口种猪数量增加及种猪运输更加便利,种猪价格预期将自2020年的高峰下行。种猪价格预期于2020年达到最高峰,并于其后逐渐下降。 3. 母猪 由于养殖场改善管理及育种技术完善,母猪的关键繁殖表现持续提升。此外,随着猪只养殖产业化,中国猪只养殖场采取了更好的疾病预防措施并使用配方改良后的饲料,使健康猪只的数量及其存活率获得提升。因此,养殖场对于母猪繁殖的需求减少,2020我国母猪存栏量降低到19.5百万头,预计2021年我国母猪存栏量将达24.3百万头。 4. 猪疫苗 生猪养殖的医疗防疫费用占养殖总成本比例较低,规模越大的养殖场风险防范意识较强,疫苗接种种类更全面,所以对生猪医疗防疫的支出较高。生猪疫苗行业市场集中度较高,主要企业有中牧股份、生物股份、瑞普生物、普莱柯、海利生物、科前生物、申联生物。具体如下图所示: |

|

建议使用1440*900分辨率浏览