时间:2019-12-03 点击: 次 来源:中畜兴牧 作者:姚民仆 - 小 + 大

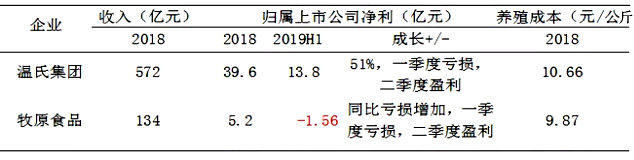

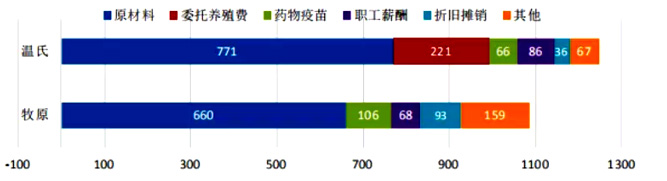

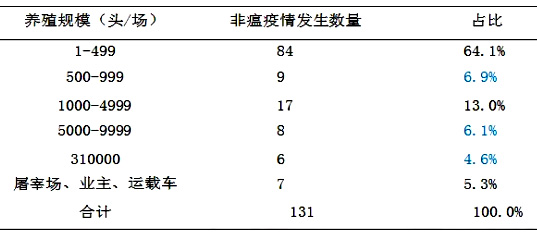

2.生猪养殖行业龙头企业动态 效益与成本比较——温氏效益保持增长,牧原亏损 温氏与牧原在规模及效益方面均是行业内排名前两位的养殖企业,也是A股中唯一市值超千亿的农牧企业。从其市值表现看,生猪养殖行业具有资本挖掘潜力。温氏受益于鸡猪业务结构互补,2019年上半年盈利增长。牧原主营生猪养殖业务,受非瘟影响,2019年上半年亏损;但其自繁自育的养殖模式在成本上较温氏代养模式占优。 温氏与牧原2018-2019H1效益成本对比表 备注:头均重温氏按117公斤,牧原按110公斤。 温氏与牧原2018年养殖成本结构比对 牧原的整体成本更优,从两家公司的养殖成本拆分看:——牧原采取自繁自育的模式,没有委托养殖费用,虽然重资产折旧较温氏偏高,但牧原折旧费用低于温氏的委托养殖费加折旧;——牧原由于处在原料产区,原料成本占优;——但牧原的大规模自养模式较温氏的农户代养模式,其防疫成本提高。 3.非瘟对生猪产业影响—养殖散户退出,就近屠宰,热鲜转冰鲜 此次非瘟疫情对养殖环节的精细化管理、确保生物安全提出了更高要求,它将促进养殖业的整合,对产业上下游、乃至消费习惯也将产生深远影响。 作为安全源头的饲料原料控制,养殖各环节的环境保护措施,到养殖规模适度等问题均需要深入研究与摸索。以下列出农业农村部收集的131例疫情发生规模场的统计数据供参考。未来随大量散户及小规模猪场被淘汰,我国的规模化养殖企业产能有望迅速扩张。 鉴于非瘟短期内难以清除,生猪养殖下游屠宰及流通环节都将随之转变,未来趋势将以规模养殖、就近屠宰为主。在加速生猪屠宰规模化进程同时,也会促使居民消费习惯由热鲜肉向冷鲜肉转变,“调猪”流通方式转变为“调肉”。 4.受疫情及价格上涨双重制约,猪肉消费量同比减少12.1% 据对240个县集贸市场猪肉交易量的监测,今年上半年猪肉交易量同比降幅为12.1%。猪肉消费量的减少,一方面源于消费者因恐慌心理而不敢吃猪肉,另一方面是因为猪肉价格上涨抑制了部分消费。 |

上一篇:“稳猪价”背后的农业供给侧改革

|

建议使用1440*900分辨率浏览