时间:2021-10-30 点击: 次 来源:农产品期货网 作者:美尔雅农产品组 - 小 + 大

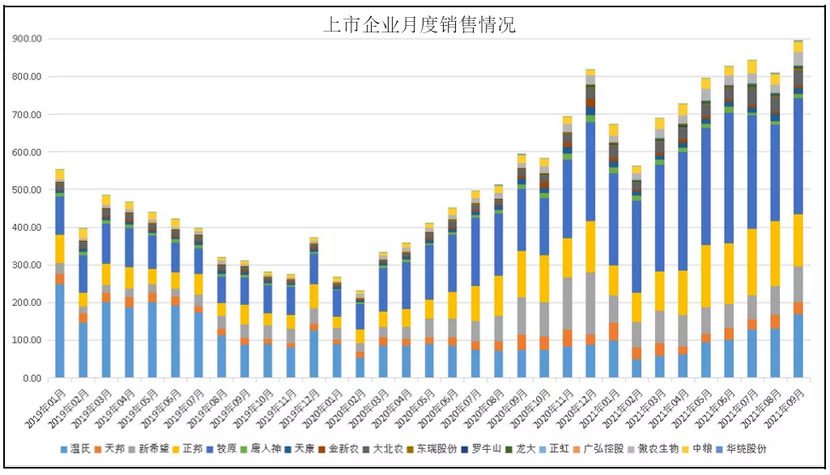

近期生猪的现货价格出现明显的上涨,当前三季度的重要数据接连发表。本文主要针对近期发布的重要数据,从生产以及消费两个方向对当前生猪状况进行简要分析,以求为读者全面展示当前生猪的态势。 一、现货方面的基础状况 近期现货方面出现明显的上行,自国庆后的收储行动结束后生猪价格持续上行。以河南地区为例当前现货价格大致位16000元/吨,较10月10日上涨价近6元/千克。现货方面近期的价格涨幅实际上更像是短期内生猪供应的阶段性不足。天气转冷后,需求端对大肥猪的需求增加明显强于标猪。压栏以及需求的变动更多是一边为短期内的猪价肉价提供支撑,同时也会透支未来的上涨幅度。当前肥标差较大,且暂时并无明显缩小的情况。预计1-2周的时间内猪价仍旧维持调整状态。 二、上市企业的出栏状况 从月度出栏数据看,9月的出栏状况不仅较8月有明显的环比增长,同时也明显呈现产能的高位状态。综合前期各公司在去年的扩张产能以及定期对于能繁母猪存栏的报告状况来看,当前产能已经转入逐月递增的状态。前期7、8月的小幅下降主要是由于年初的疫苗毒和野毒混合散发造成的明显影响。虽然从猪价上在冻品、南方的超期恢复以及大体重出栏的策略之下,实际的产肉情况影响有限,猪价在上半年持续下行。然而对于母猪和仔猪尤其是针对仔猪的影响则影响到的是7、8两个月的出栏状况,这一点后面在对国家统计局的第三季度数据解读时也会有所涉及。上市企业的产能逐步兑现的情况下后面的产能有逐渐增加出栏逐月递增的状态,尤其是四季度本身就是猪肉消费旺季,11、12月以及即将到来的2022年春节都将是重要的出栏驱动因素。 三、猪肉进口状况 下图是自2017年以来,猪产品的进口状况月度示意图。这里需要说明一点在海关的进口产品描述中,猪杂碎本身指的是内脏等猪副产品的含义。可以看到至少我国在进口副产品方面每月都维持近10万吨左右的稳定进口状况,同时这个数量并没有因为非洲猪瘟的到来而出现明显的变化,换言之猪副产品的进口市场是相对稳定且数量相对确定的一个状态。而冻猪肉的进口增加主要是集中在19、20年两年,尤其是2020年全年进口猪肉量达到430万吨,一度占到国内猪肉总供应比例近10%。而近期的国内产能影响下,生猪、猪肉价格的快速下跌也使得进口量从8月起呈现月度环比20%的下降。考虑到四季度本身是国内猪肉的消费旺季,加上前期的亏损看,猪副产品的进口大概率维持前期的月均10万吨左右的进口量,而猪肉方面自从9月降至19万吨后考虑到利润状况和需求的改善,进一步下行的空间相对有限。 |

上一篇:理解生猪产业现状的几个维度

|

建议使用1440*900分辨率浏览