时间:2022-04-19 点击: 次 来源:卓创农业 作者:李霞 - 小 + 大

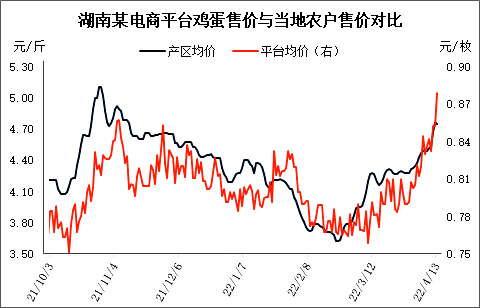

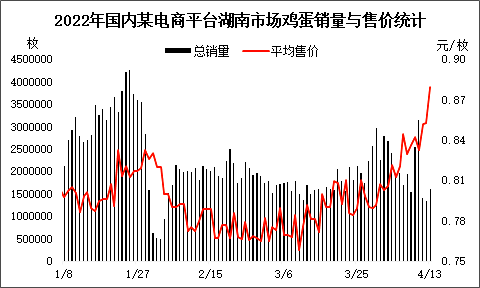

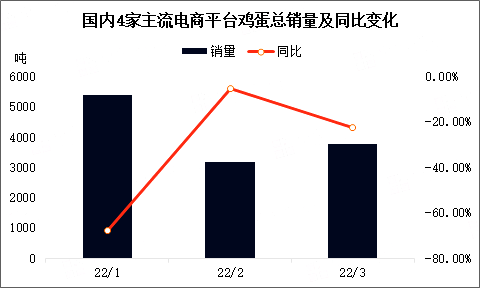

随着平台售价呈阶梯状上涨,价格偏高在一定程度上开始抑制销量。进入4月,平台日销量整体呈减少趋势,由280万枚降至160万枚,最大降幅达42.86%。而从春节后终端市场整体需求恢复情况来看,价格上涨对平台销量影响不大,环比仍明显增多。后续2月下旬到3月中旬的销量减少,主因物流受限对平台到货量及终端消费者购买情绪的影响。值得注意的是,4月中旬以后鸡蛋价格从生产端到终端的传导速度加快,平台销量虽然减少,但也出现恢复的迹象,表明当前终端消费者对高价接受程度仍存。 电商平台作为重要的鸡蛋消费渠道,其销量能够有效反映终端消费趋势的变化。据农业农村部、卓创资讯监测的数据显示,3月份国内4家主流电商平台鸡蛋总销量近3800吨,环比增幅19.24%,同比跌幅22.56%。3月销量环比增加体现了春节后市场恢复的正常发展轨迹;而同比降幅明显,则是受人口流动、物流运输等特殊因素影响。 三、蛋价高位将趋于常态化 通过此前蛋鸡市场分析系列——《1月产蛋鸡存栏降幅收窄,2月增幅有限》、《1月补栏减、空栏增 后市鸡苗需求有望增长》文中对在产蛋鸡存栏量及鸡苗销量的分析结论可知,今年存栏量处于近五年最低值的趋势难以扭转。卓创资讯最新监测数据显示,一季度末产蛋鸡存栏量环比增幅0.43%,同比降幅3.40%,低于近五年平均值6.55%。另外,受制于饲料成本高企且可替代性有限,养殖单位的补栏及养殖信心仍不足;同时随着气温升高,二季度进入常规补栏淡季,这意味着未来三个季度的存栏量增幅将难以快速提升,鸡蛋供应将持续紧张。作为性价比最高的蛋白质来源,鸡蛋需求存在较强的刚性。预计后市供应面将强力支撑鸡蛋价格,高价将成为今年鸡蛋市场的最大特点,终端市场亦将“感同身受”。短期因产销市场供需关系不匹配,产区之间及产销区之间价差将拉大。 |

下一篇:猪价强势反弹 能否“翻身”成功

|

建议使用1440*900分辨率浏览