时间:2021-11-19 点击: 次 来源:布瑞克农业数据 作者:佚名 - 小 + 大

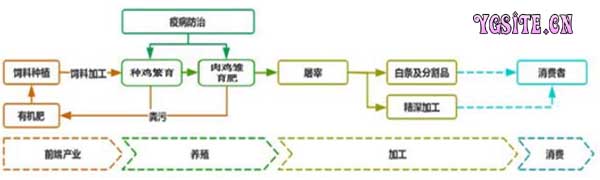

图表4. 我国祖代及父母代黄羽肉鸡存栏量 我国祖代和父母代黄羽肉种鸡存栏量自2017年跌入低点后开启上行通道,2018和 2019年,全国祖代鸡存栏量同比分别增长3.3%、14.3%,2019 年底存栏量达到143万套,为 2014 年以来新高;父母代种鸡存栏量同比分别增长 5.2%、11.6%,2019 年底存栏量达到 4100 万套,为 2012 年以来新高。2020 年全国生猪存栏正处于缓慢恢复过程中,禽肉替代需求得以延续,黄鸡出栏量有望同比增加15%以上。 1.2 产业链利润分配情况 肉鸡产业链前端产业包括饲料原料种植、饲料加工和有机肥等,中游是养殖和屠宰加工环节,下游是终端消费环节。 图表5. 肉鸡产业链全景图 黄羽鸡行业规模化经营起步晚,集中化程度相对较低。黄羽肉鸡行业的市场化程度高、竞争充分,行业集中程度相对较低,大量散养户存在“价高进入,价贱退出”的现象,影响市场供给量的长期稳定性,导致行业供需匹配呈现出较大的周期性波动,从而造成产品价格的较大波动。2012 年至 2016 年,50 万套以上规模养殖场数量占比不足 0.01%,行业集中度低,尚处于规模化发展初级阶段。 黄羽肉鸡地方鸡种资源丰富,但种源配套上缺乏统一协调,良种育繁体系建设相对白羽肉鸡明显滞后,且黄羽肉鸡长期以来以活鸡上市消费,整体产业链中种鸡繁育利润较高,其次是养殖利润,黄羽肉鸡屠宰加工量较少,但近两年随着冷链运输和冷鲜保存技术发展,部分品牌黄羽冰鲜鸡肉溢价较高。 近年来由于疫情影响,多地市场关闭活禽市场交易,黄羽肉鸡产业链加工环节进一步延伸发展,但长期黄羽肉鸡育种和屠宰以活鸡为主难以短时间转变,需要更为规范的饲养标准和规模化养殖程度的进一步提升。 |

上一篇:2021年中国肉鸡行业研究报告

下一篇:河北省特色蛋鸡产业集群建设纪实

|

建议使用1440*900分辨率浏览