时间:2022-06-27 点击: 次 来源:中信建投证券研究 作者:佚名 - 小 + 大

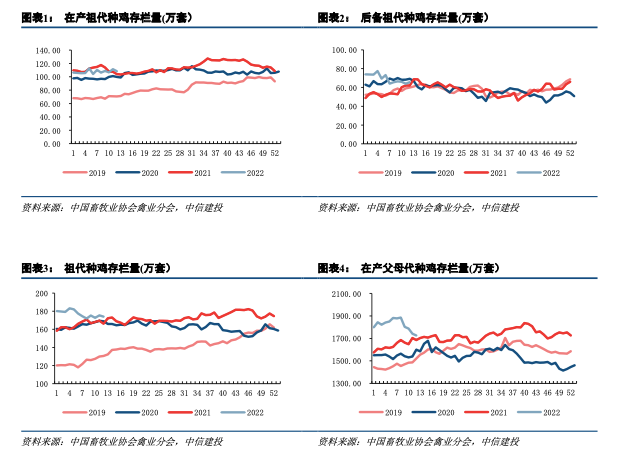

2.2 深度亏损刺激种鸡场产能去化,毛鸡价格上涨带动鸡苗价格提升。 烟台肉苗鸡价格由3月16日0.75元/羽涨至4月13日2.20元/羽,期间累计涨幅约193.33%。 从供给端看,养殖成本高位运行叠加下游需求低迷,父母代种鸡养殖自2021年9月第二周持续处于亏损状态,截至2022年4月第一周,父母代种鸡养殖利润为-0.94元/羽,连续亏损长达30周。长期亏损导致父母代种鸡厂在前期开展淘鸡、抽毛蛋、种蛋转商品蛋等行为;持续去产能导致现在市场出苗量减少,鸡苗供应量较少。从需求端看,近期下游毛鸡价格上涨带动鸡苗价格回升,并提振养殖户补栏情绪,养殖场加快收苗孵化节奏,对鸡苗需求相对较强。 2.3 屠宰端依旧亏损,产品流通受阻致库存率升高。 4月8日当周毛鸡屠宰利润为-1.47元/羽(环比-0.17元/羽),屠宰场开工率及库容率分别为67%、74%,环比分别-3pcts、+1pcts,毛鸡供应相对减少导致屠宰企业开工率有所下降,库容率受终端产品走货不畅、疫情压制需求等因素而上升。主产区鸡产品均价则由2月25日9.60元/公斤上涨至4月8日9.93元/公斤,期间累计涨幅约3.44%。 2.4 产能仍处在近3年高位水平,后续白羽鸡产业链价格仍有走弱可能。 截至2022年3月第四周,在产祖代种鸡存栏108.41万套(同比+4.1%,环比-2.7%),后备祖代种鸡存栏65.61万套(同比+5.8%,环比+2.5%),祖代种鸡总存栏量174.02万套(同比+4.7%,环比-0.8%),祖代供应量依旧处于高位水平。②在产父母代种鸡存栏约1725.91万套(同比+2.4%,环比-0.9%),存栏量连续4周下降,但近期鸡苗价格回升或抑制产能去化趋势;后备父母代种鸡存栏约1347.56万套(同比+13.7%,环比+2.1%),父母代种鸡总存栏量3073.47万套(同比+7.1%,环比+0.4%)。综合来看,供给侧祖代产能及父母代产能依旧处在近3年高位水平;需求侧疫情爆发导致终端消费较为低迷,且猪价较低压制鸡肉消费;后续白羽鸡价、鸡苗价格以及鸡产品价格或仍有走弱可能。 |

|

建议使用1440*900分辨率浏览