时间:2020-06-22 点击: 次 来源:国际畜牧网 作者:佚名 - 小 + 大

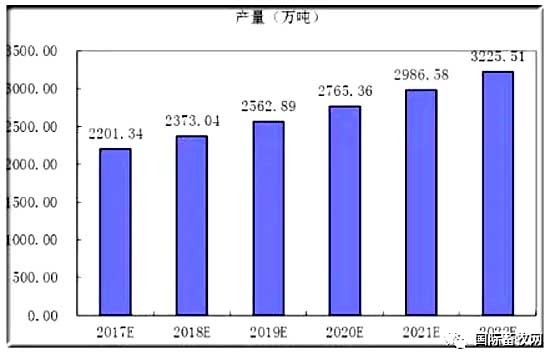

二、2017-2022年中国家禽饲养需求预测 随着城镇化进程的发展,我国农村禽肉消费将保持快速增长,全国预计2017年家禽消售量为2157.31万吨,到2022年增长至3146.27万吨。 图2:2017-2022年中国家禽行业销量预测 数据来源:中研普华产业研究院 全球范围的家禽饲养行业的增长是可以预期的。但是,发展中国家的增长预期更强。北美的利润率在未来几年会提高,美国式14.1%,墨西哥是13.4%,巴西是3%,巴西的一些公司如JBS何BRF的利润率已经相当高。到2020年,因为较强的利润率预期,鸡肉将成为第一大肉类产品。 在面临重大机遇的同时,畜禽养殖企业也面临来自潜在进入者的挑战。近几年,畜禽养殖上下游企业纷纷通过纵向延伸发展进入到畜禽养殖行业,目前新希望、中粮集团、正虹科技、宁波天邦、江西正邦、正大集团、百世腾等上游饲料企业,以及双汇发展、高金食品、雨润食品、唐人神集团、六和集团等下游企业,均已涉足畜禽养殖业务。在市场竞争日益激烈的今天,畜禽养殖企业必须创新商业模式,才能获取持续的竞争力,从而保证自身的生存和发展。 随着家禽饲养行业竞争的不断加剧,国内优秀的行业企业愈来愈重视对市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。

|

上一篇:中国蛋鸡产业化发展模式分析

下一篇:国鸡产能过剩,拓展终端迫在眉睫

|

建议使用1440*900分辨率浏览