时间:2018-05-02 点击: 次 来源:中国乳业 作者:王东杰、董晓霞 - 小 + 大

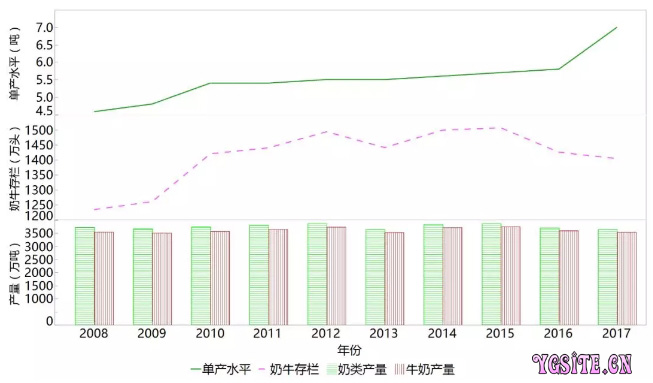

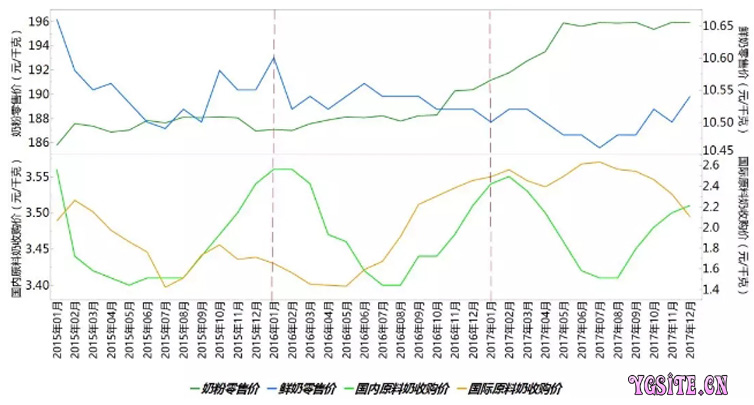

一、 2017年市场形势回顾 1.1 奶类生产继续调整,上游养殖持续低迷 2017年中国奶类产量估计为3655万吨,较上年降1.5%,其中牛奶产量3545万吨,较2016年降1.6%,比2015年降5.6%,牛奶产量处于近10年产量均值以下。但伴随现代化生产机械和技术日益普及,以及标准化、组织化水平不断提高,奶牛单产和规模化水平继续提升,2017年奶牛单产7吨,100头以上的奶牛规模养殖比重达56%。上游养殖业持续低迷,原料奶价格下降,大型牧业上市公司出现亏损,整体形势不容乐观。 图1 2008—2017年奶类生产情况 数据来源:农业部畜牧业司 1.2 乳制品加工继续增长,市场消费逐步回暖 乳制品产量小幅增长,行业集中度提升。2017年乳制品产量2935万吨,同比增4.2%,其中液态乳产量2691.7万吨,同比增4.5%,干乳制品产量243.38万吨,同比增0.4%。乳制品经营主体显著优化,乳企前20强(D20)的市场占有率超55%,排名前10位的婴幼儿配方奶粉企业市场占有率达到74%。伊利、蒙牛等乳企的龙头效应日益明显,呈现“强者恒强”格局。消费复苏和结构优化打开市场空间。据统计,2017年我国乳品加工业销售收入3590.41亿元,同比增6.8%;同期中国液奶行业销售额同比增7.0%,快于2016年2.7%的增速,需求端明显复苏,三四线城市和农村地区是乳制品消费增长的新引擎。 1.3 生鲜乳收购价格同比持平,鲜奶零售价略跌奶粉上涨 国内生鲜乳收购价同比持平,国际价格大幅上涨。2017年,国内和国际生鲜乳收购价分别为3.48元/千克和2.47元/千克,比2016年分别涨0.2%和34.2%。从年内价格走势看,国内生鲜乳收购价呈季节性“V”型走势,而国际生鲜乳收购价则呈周期调整上涨过程中的冲高回落走势。每轮生鲜乳价格的周期性涨跌原因略有不同,但本质由供需主导,气候、政策、疫情等因素驱动。本轮周期,国际市场先于国内市场启动,而国内生鲜乳价格迟迟未上涨,呈季节性小幅波动。 图2 2015—2017年国内外原料奶和奶制品月度价格走势 数据来源:农业部畜牧业司 |

上一篇:2018年5月份猪价行情展望

下一篇:2018年全国蛋鸡行情走势分析

|

建议使用1440*900分辨率浏览