时间:2018-05-02 点击: 次 来源:中国乳业 作者:王东杰、董晓霞 - 小 + 大

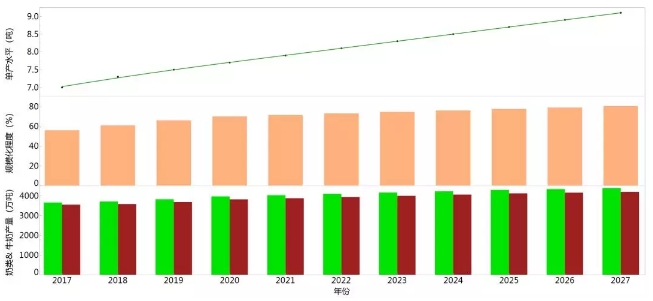

二、 未来10年市场走势判断 2.1 总体判断 未来10年是中国奶业转型升级的关键时期,推进奶业振兴,提高奶业发展质量和竞争力将成为主要任务。 生产提质增效将呈现恢复性增长。展望2018年,受养殖效益下降影响,生产预计继续调整,奶类产量预计为3 630万吨,同比减0.7%。“十三五”期间, 优质饲草料生产、标准化规模养殖有望加速发展,中国奶业供给侧结构性改革将取得实质性成效,生产有望逐步恢复,2020年奶类产量预计达到3870万吨,比2017年增长5.9%。展望后期,奶业综合生产能力和质量安全水平显著提升,2027年奶类产量将达到4 380万吨,较2017年增长19.8%。 消费升级和结构优化将同步进行。2018年,受三四线城市以及农村消费需求增长拉动,奶类消费量预计为5242万吨,同比增长3.1%。“十三五”期间,中国奶类消费升级和结构优化将加速,预计2020年将达到5 597万吨,比2017年增长10.1%。展望后期,受消费品质提升和健康生活方式影响,新一代年轻人消费习惯养成促进奶制品消费提升,2027年消费量将达到6361万吨,较2017年增长25.1%。 价格将呈现波动上行和结构分化特征。2018年,受生产调整、消费复苏、 通胀加剧等因素影响,预计国内生鲜乳价格温和上涨。展望后期,在外部环保约束趋严、内部养殖成本刚性上升以及国际市场互动性增强的背景下,国内原料奶收购价格仍有上涨空间,但伴随生乳标准体系的完善,价格将出现结构分化,更多体现优质优价。 进口将呈现量增速缓趋势。开放经济下,价差驱动进口将继续增加,2018年,奶制品进口量(折鲜量,下同)预计为1 617万吨,较2017年增长12.5%。展望“十三五”,鲜奶、乳酪和黄油等其他乳制品的进口有望增多,乳制品进口总量将增加,进口来源地将更加多元,2020年进口量将达到1 732万吨,比2017年增长20.6%;展望后期,进口将保持平稳增长态势,2027年预计达到1986万吨,比2017年增长38.2%。 2.2 生产展望 规模化养殖和单产水平提升是增长主动力。2018年农业部将在优质奶牛种公牛培育、苜蓿发展行动、奶牛生产性能测定和现代化示范牧场创建等方面推动奶业向高质量发展转变,奶牛养殖规模化率预计达到61%,奶业的机械化比例将超过90%,奶牛年均单产有望达到7.3吨。“十三五”期间,伴随奶牛场物联网技术和智能化技术的应用,奶牛养殖机械化、信息化、智能化水平和效率将较快提升,到2020年奶牛规模化养殖比重预计超过70%,泌乳奶牛年均单产预计达到7.7吨;展望后期,受资源环境限制,奶牛存栏数量的增长将受到制约,但中国奶业将在奶畜良种化、饲料优质化、防疫制度化、监管常态化等方面进一步提升。预计到2027年,奶牛规模化养殖比重将超过80%,奶牛单产将达到9.0吨。 奶类增产提质高质量发展将成为主攻方向。未来10年,推进奶业振兴,在生产上将更加注重绿色发展和优质安全。展望2018年,中国奶业受养殖利润下降、环保政策趋严等因素影响,养殖扩产可能性较低,奶类产量预计达到3 630万吨,比去年减少0.7%;“十三五”期间,中国奶业将重构新型种养关系、支持奶业差异化特色化发展等,奶业转型升级步伐将进一步加快,我国奶业将从徘徊调整期进入平稳增长期,预计2020年奶类产量将达到3870万吨,比2017年增长5.9%;展望后期,伴随奶业质量不断提高和产业素质的持续增强,中国奶业发展的质量和竞争力将明显增强,预计2027年奶类产量将达到4380万吨,较2017年增长19.8%(图4)。 图5 2017—2027年奶类生产趋势 注:规模化程度是指年存栏100头以上的规模化养殖场存栏数量占全国总存栏数的比重 数据来源:CAMES模型预测 |

上一篇:2018年5月份猪价行情展望

下一篇:2018年全国蛋鸡行情走势分析

|

建议使用1440*900分辨率浏览