预制菜的“囚徒困境”

|

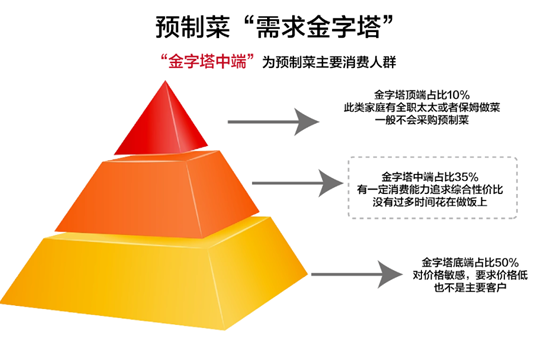

比如速冻食品巨头安井在近年来将企业战略调整为“BC兼顾、双轮驱动”,在疫情影响下B端餐饮企业表现疲软时,选择向C端寻找新曲线。国联水产则是推出了海鲜预制菜品牌“小霸龙”。在回复投资人的提问时,管理层明确表示,2022年公司将积极拓宽C端渠道,加速预制菜C端市场渗透速度。 但预制菜的B端与C端,可能是两门完全不同的生意。 在B端,酒店、连锁餐饮、中小型餐饮企业以及外卖行业构成了B端庞大且具备确定性的市场。 为什么是确定性?因为预制菜确实能降低餐饮企业的成本。在我国头部连锁餐饮企业中,真功夫、西贝等企业使用预制菜的比例已达到了80%以上。 作为all in预制菜的代表,西贝创始人贾国龙更是直接带着以自己的名字命名的预制菜“贾国龙功夫菜”亲自上阵,在各大场合为这场中式餐饮革命摇旗呐喊。 但尽管需求是确定的,但大B与小B之中存在需求的差异,这也考验着预制菜企业的能力。 在以酒店、连锁餐饮为主的大B端,更注重产品的品质、定制化与差异化,这就要求预制菜企业需要具备一定研发以及售前售后能力,此类客户粘性强,是典型的封闭式渠道。 而小B端则不同。区别于酒店、连锁餐饮等更注重差异化能力,中小餐饮企业和外卖企业为主,更追求产品的标准化与性价比,SKU越多越好,价格越平价越好。 因此,不难看出,预制菜的B端生意更看中玩家的综合实力,不仅要有足够的渠道力保持与B端的联系,毕竟中国餐饮市场十分分散;另一方面,还需要有产品研发能力与供应链能力,保证产品既可以个性化定制,也可以批量规模化。 一半火焰,一半海水,在C端却是另一番景象。 在预制菜的C端生意里,大多数的玩家都会讲述渗透率的故事。比如,罗敏曾说:“普通的老百姓其实接触预制菜接触的不深”,因此渗透率也是市场押注预制菜C端未来的重要锚点。 但就目前而言,与B端的确定性需求不同,C端预制菜目前仍属于低频消费。来自iResearch数据显示,2021年用户每周购买预制菜产品频次大多在1-3次。 也就是说,在C端,预制菜需求并不刚性,市场教育也尚处于初级阶段。 导致低频的原因一方面是C端需求金字塔决定的。 |

下一篇:预制菜产业将出现的六大趋势