养禽业篇

2021年黄羽肉鸡产业分析报告

|

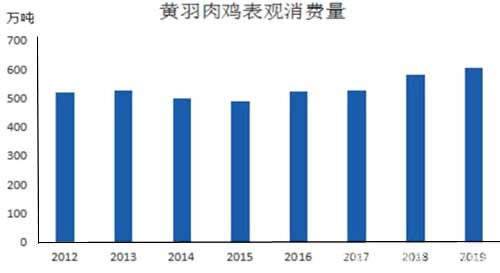

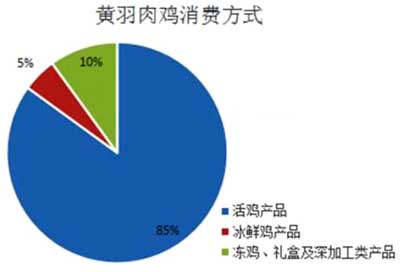

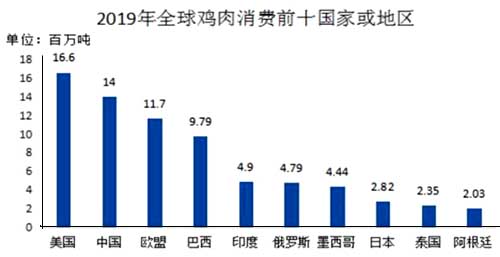

三、 消费情况 3.1消费结构 2012-2019年,我国黄羽肉鸡消费量在490万吨-580万吨之间震荡。最近两年,我国肉鸡行业基本摆脱H7N9流感疫情的影响,消费企稳回升,产量及价格实现双增长。同时,受非洲猪瘟对国内猪肉市场供需拉低效应的影响,整体肉鸡行业维持高景气发展。目前中国鸡肉消费总量已趋于饱和,终端产品创新或是拉动鸡肉消费量适度增长的主要驱动因素。 图表10. 2012-2019年国内黄羽肉鸡表观消费量 图表11. 我国黄羽肉鸡消费方式 与白羽肉鸡主要通过屠宰后以白条或者分割品的形式进入到快餐消费、工矿企业食堂等不同,我国黄羽肉鸡加工比例较低,多通过活禽市场上活鸡交易进入到家庭消费等终端, 2014 年我国黄羽肉鸡消费中,活鸡产品消费占比约 85%,而通过冰鲜鸡产品消费占比仅 5%左右,其余方式消费占比约为 10%。 3.2人均消费趋势及主要国家比较 全球范围来看,鸡肉生产和消费地区格局较为稳定,大部分鸡肉消费大国同时也是生产大国,基本上可以满足自产自销。但日本是例外,2019年日本鸡肉消费约2.82百万吨,但产量未达鸡肉产量前十生产国,也就是说日本国内超过四分之一的鸡肉需依赖进口。 图表12. 全球鸡肉消费量前十国家情况 |

上一篇:2021年中国肉鸡行业研究报告

下一篇:河北省特色蛋鸡产业集群建设纪实