时间:2022-12-01 点击: 次 来源:中国禽业导刊 作者:许毅 王冲 李晶 - 小 + 大

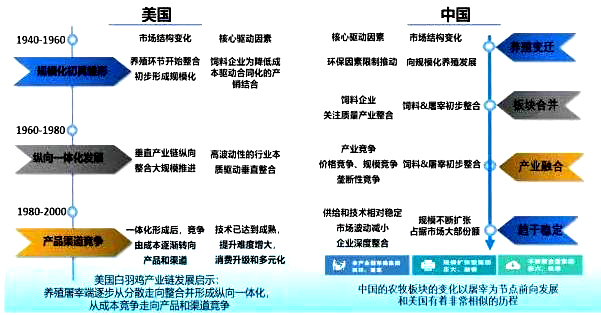

美国家禽产业运营一体化的格局形成,始于20世纪50年代,基本上结束于70到80年代。也就是说,从80年代末已经稳定,形成了当下的这种格局。美国肉鸡产业的规模化发展分为以下几个阶段: 初具雏形阶段(1940—1960):商业化养殖开始起步,养殖环节逐步整合。一方面大量散户逐渐退出(从1954—1959 年,出栏量在 1.6 万只以下的养鸡场数量减少了46.7%),另一方面合同化养殖渐成气候。饲料企业为降低成本,驱动合同化的产销结合:饲料行业规模扩张,竞争加剧,为了降低交易成本,逐渐选择绕过批发商直接向养殖户供应饲料,生产合同模式逐步形成。 随着50年代养殖户的初步规模化,刺激了商业饲料的发展,商业饲料公司开始与养殖户签订饲料直销的这种市场合同。早期商业饲料由专业化饲料带来的养殖效率提升是非常显著的,因此早期商业的毛利率是非常高的,我们在1995—2010 年左右中国饲料工业的发展过程中可以看到雷同的趋势。早期饲料工业的毛利率带来商业饲料的快速发展,加剧了饲料行业内部的竞争,为了追求饲料销量的持续增长,规避饲料企业之间的竞争,同时掌控养殖基地,饲料公司开始逐步整合屠宰企业。饲料公司为养殖户提供养殖资金,推动了担保公司的发展;提供饲料的赊销以及毛鸡代卖,加强了与冷藏厂的黏性,并提供了某种介于冷藏业务的可能性;为养殖户提供鸡苗,提供了介入种禽企业的可能性;为养殖户提供动保产品,提供了介入动保产业的可能性。总而言之,最早期商品养殖和商品饲料的相互刺激,得到了良性的发展,并为后来形成产业链提供了一个良好的开端。 垂直一化发展阶段(1960—1980):垂直产业链纵向整合大规模推进。为了应付激烈的市场竞争压力,肉鸡生产企业采取各种措施降低生产成本,一方面进一步发展农户合同合作模式,另一方面为了推进垂直一体化发展,利用高波动性的行业本质驱动垂直整合:畜禽产品价格的剧烈波动造成较大风险,为了抵御价格波动风险,企业选择通过纵向并购,从而解决价格的问题。 进入 20 世纪 60 年代,随着养殖户规模的不断扩大,饲料企业逐步成为产业链的整合者,开始进入屠宰端,如嘉吉、普瑞纳等公司已经逐步开始发展屠宰的业务板块。随着70、80年代养殖户的专业化程度越来越高,屠宰企业就开始成为真正产业链的整合者。如泰森食品开始发展种禽和孵化,为养殖户提供所有的这种投入品,这就逐步形成了当前一体化运营的格局(见图3)。1950—2013年之间,美国农场数量从530万下跌到220万,其原因就是这样的行业整合。美国的禽肉生产商自己投资,自行生产饲料、动保产品、养殖设备、禽苗等养殖输入品。如今美国前14家饲料公司已经有6家被整合成为蛋白质生产商,我们可以看到饲料生产与动物生产行业的垂直性整合,例如,嘉吉和泰森也是全球性的饲料和禽肉生产商之一。 图3 美国一体化企业发展不同阶段驱动因素 |

上一篇:全球畜牧业生产力评估及中国贡献

下一篇:俄罗斯防控非洲猪瘟的经验分享

|

建议使用1440*900分辨率浏览