时间:2021-12-03 点击: 次 来源:华经情报网 作者:佚名 - 小 + 大

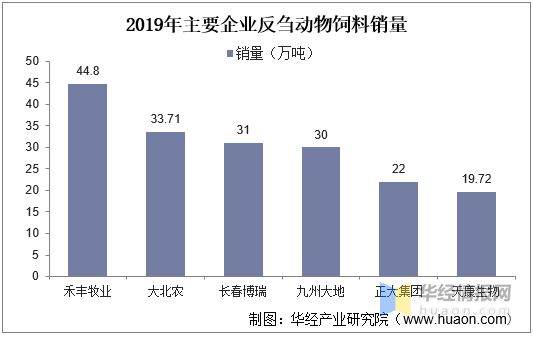

二、牛羊肉消费提升推动市场需求 从消费端来看,我国人均肉禽蛋奶消费量仍有提升空间,随着营养均衡度需求的提升,我国牛羊肉、水产、禽肉和奶制品等相对占比将趋于上升。2012-2020年我国牛羊肉占肉类产量的比重从12%增长到15%以上,主要原因除了非洲猪瘟疫情导致猪肉减产以外,还有牛羊肉、奶制品等这些原先占比较低的蛋白消费的提升。欧美发达国家牛羊肉消费比重占到肉类消费的20%以上,相比之下我国只有14%左右,我国肉类品种结构的均衡度明显偏低,猪肉在整个肉类的占比相对较高,牛肉和羊肉的相对占比明显偏低。随着国内牛羊肉 和乳制品人均消费量的增长、反刍动物舍饲和规模养殖比例的提升,我国反刍动物饲料在未来具有较大的发展空间。 三、反刍动物饲料市场竞争格局 过去由于传统大型饲料企业把主要战略资源布局在猪料和禽料上,从而使得其在反刍饲料品类上的研发和技术服务投入不足,因此反刍饲料行业目前整个竞争格局较为分散。根据中国饲料工业协会的相关数据显示,2020年我国反刍饲料(商品饲料)十强企业分别为:禾丰牧业、新疆泰昆、长春博瑞、天康生物、北京九州大地、大北农、北京永和荣达、江苏波杜农牧、内蒙古正大、包头市北辰饲料。而与生猪家禽养殖行业相比,反刍动物养殖行业与水产养殖行业的产业特征更为接近,呈现出标准化、规模化程度低,养殖和营养技术参数积累薄弱,个性化和系统性养殖技术服务的需求较大等特征。 |

下一篇:粮改饲——改出种养共赢新格局

|

建议使用1440*900分辨率浏览