时间:2019-11-10 点击: 次 来源:中国证券等 作者:佚名 - 小 + 大

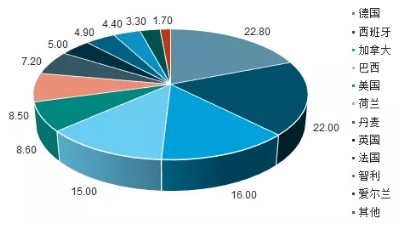

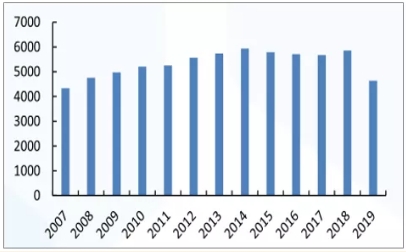

1、猪肉:预计进口量增长至300万吨 根据2018年进口数据,德国,西班牙,荷兰为主要来源地,分别占比22.8%,22%,8.5%。北美是第二大来源地,其中加拿大、美国占比为16%,8.6%。近年来南美洲的猪肉进口占比增加,如巴西占比15%。 猪肉进口受猪价影响较大:国内猪肉进口量近年来呈现波动性增长,主要受政策关税和国内猪价影响。随着国内猪价近两年的回调,猪肉进口呈现下滑趋势,由2016年的162万吨下滑到2018年的119吨,而2019年随着猪肉价格回升,前8月猪肉进口量同比增加33.51万吨,仅4-8月同比增加32.49万吨,全球其他国家产能有望增加200万吨至6100万吨,预计后续全国猪肉进口有望达300万吨。 猪肉进口国占比 猪肉进口难以弥补缺口:消费习惯决定进口量较小:国内猪肉进口有限,国内猪肉每年消费量在5800万吨左右,每年猪肉进口量在200万吨左右,占消费的不足5%;另外,国内消费者喜好鲜肉,因此依靠进口缓解猪肉供给的短缺在短期来看不符合消费习惯。 美国进口难以对国内供给造成根本上的冲击。从美国猪肉出口量来看,国内每年从美国进口的猪肉在20万吨以内,全美猪肉总出口量不到280万吨。具体来看,美国2018年总出肉出口量为272万吨,而墨西哥、加拿大以及日韩四国是美国主要的猪肉出口国,占其出口的70%以上,实际能够流通到国内的猪肉量极其有限。即便是美国全部出口猪肉国100%为中国,依然难以改变猪周期反转的大趋势。 按照正常价格区间的消费5800万吨,理论缺口将达2120万吨:产量下滑2300万吨:由于国内疫情严重,产能下滑50%,并且预计猪价上行导致生猪均重增长20%。进口预计300万吨,相较2018年增加约180万吨。按照猪肉在正常价格区间的消费为5800万吨来测算,理论缺口达2120万吨。 2007-2019年度全国猪肉总供给预测(产量+进口)万吨 2、禽肉:后续产量增长近600万吨 从国外来看:从进口国家看,在双反之前巴西是我国鸡肉的主要进口国,而巴西双反后,预计从巴西进口的鸡肉将大幅减少,因此进口鸡肉是有限的。类比前期对美国进行双反后的鸡肉进口数据,鸡肉进口会大幅下滑,但由于国内动物蛋白价格维持高位,不排除从阿根廷、法国等国进口鸡肉,但由于其他国家养殖体量小,预计仅能弥补从巴西进口禽肉的减少量。 |

下一篇:猪肉进口趋增,猪价上涨趋缓

|

建议使用1440*900分辨率浏览