时间:2019-10-27 点击: 次 来源:银河期货 作者:佚名 - 小 + 大

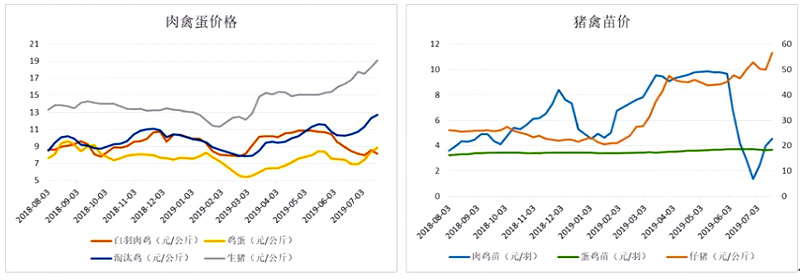

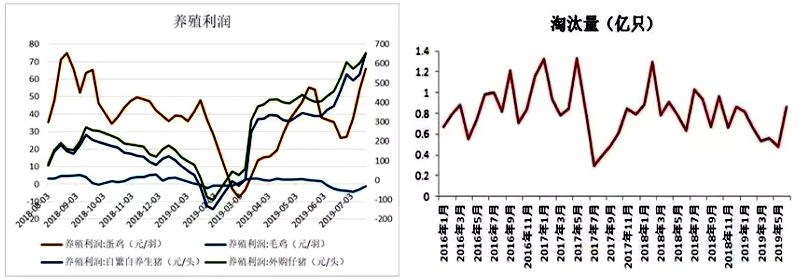

4.猪转禽的情况及对猪肉替代的看法 受猪瘟影响,猪肉供应将出现较大缺口,而禽肉是重要补充来源,这也是上半年禽类养殖持续增长的主要驱动,猪转禽也是后期大趋势。猪转禽在硬件设施上,无论是养殖场地或者饲料厂生产设备的转换上都较为容易,但是调研地猪转禽力度一般,由于部分养殖户亏损没资金转养,且肉鸡养殖利润缩窄,另外大公司战略调整也需要过程。需求端消费习惯和菜品种类也限制了肉禽需求的增量,猪转禽力度在不同地域因养殖习惯和消费习惯也有不同。猪存栏的大幅减少可能在一两年内较难快速恢复,后期国内猪肉缺口最大的补充源将是禽类,随着猪价上涨,猪转禽的力度对于后期饲料需求的恢复将有较大影响。 5.从价格端看猪对禽肉禽蛋影响 仅从价格来看,猪价的上涨和淘汰鸡、鸡蛋价格的步调更相近,肉鸡价格6月份受高温麦收供需双弱下跌。从仔猪和鸡苗来看,肉鸡苗前期有大幅上涨,这与前期肉禽补栏更为积极有关,蛋鸡较为稳定。养殖利润上看,猪和蛋鸡养殖利润都较好,肉鸡养殖利润在6月转弱。淘汰鸡供需两旺进一步提高蛋鸡养殖利润,猪价的上涨对淘鸡需求预计有一定拉动。目前来看,猪肉替代方面,前期转养肉禽的积极性相对蛋禽更高,后期随着猪价进一步上涨,禽类养殖利润的提高有望进一步刺激猪转禽,可以密切关注以上指标动向。 6.猪场补栏及复养情况 现阶段疫情影响严重,养殖户补栏意愿不强,疫情影响严重,补栏及复养风险大,难以盈利,且政策对补栏也会产生影响,理论上从二季度开始,年前要出栏的猪开始进入补栏阶段,但当前前端料环比下降说明补栏并未增加。 7. 饲料原料库存及后期看法 从饲料原料来看,长江流域上半年猪瘟疫情相对其他区域较轻,而北方和华南等地猪瘟疫情较为严重,玉米往长江流域发货较多,特别是5月拍卖底价提高200,5月长江流域中转量激增,我们可以看到上半年长江流域累积中转量同比还是增加的。且生猪有压栏,禽类维持增长,水产存塘高小龙虾等也是旺季,调研地区上半年整体饲料消费持平略增。但从6月开始调研地区疫情严重,玉米北港和南通倒挂,南通和长江流域沿线也倒挂,豆粕方面油厂胀库,由于疫情发展快于预期,下游随用随采的情况下,需求快速下滑导致库存原料可用天数明显加长,需求端消化库存为主,调研期间码头货物滞港,卖货方上门找人买货的情况也较多。6月开始长江中转量也快速下降,而疫情还有恶化可能,目前还不是最差的时候,下半年需求端较为悲观,低位弱势可能是常态。 不过猪瘟疫情炒作已久,对于期货端的边际影响将减弱,但猪瘟疫情毕竟是头一遭,市场对于疫情的真实影响还有个逐步认知接受的过程,期货端需要评估市场对猪瘟炒作的预期和目前市场真实情况是否相符,目前认为市场对猪瘟疫情影响偏向低估,需求端的影响还需跟进评估。 |

上一篇:2019年上半年饲料工业生产情况

|

建议使用1440*900分辨率浏览