时间:2019-04-25 点击: 次 来源:阳光畜牧网 作者:朱增勇 - 小 + 大

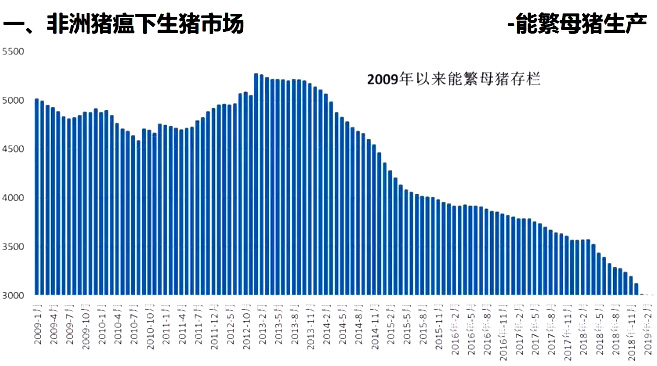

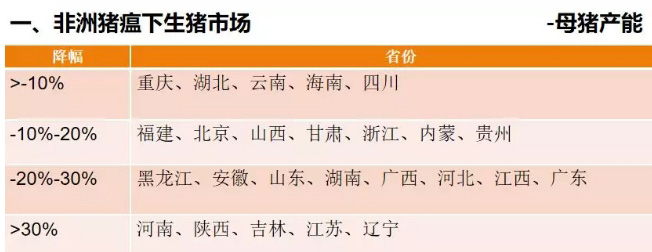

接下来我们看看能繁母猪的存栏量。2013年9月前后,产能达到高点,2014年底开始受环保政策的影响,产能持续下降。实际上,2017年整体产能已经处于恢复阶段,但由于环保政策开始执行等原因,产能恢复期被拉长。环保政策还带来了区域分工(如“南猪北养”),广东、福建、上海等地区的产能都呈现持续下降。但是东北三省、河南,乃至云南、贵州、广西,这些地区2017年的产能都有所增加。到了2018年下半年,由于非洲猪瘟疫情和环保政策的原因,产能整体出现快速下降(疫情的影响更大),在一定程度上制约了某些地区的生猪生产。 另外我们看看不同省份的种猪产业情况。最高的省份是河南,其很多的种猪和仔猪都需要外调,因此受禁调政策影响较大,相对来说四川生猪产能受影响较小。另一个受疫情影响较小的省份是云南,大家可以关注一下云南的仔猪价格,相对来说涨幅缓慢,说明其能繁母猪产能仍相对较充裕。 总体而言,对于母猪生产大省,结合其仔猪价格的变化可以看出,哪些省份是由于母猪产能的下降而导致仔猪价格的上涨。例如河南、黑龙江、湖南、湖北在2月初就出现上涨,而云南、广西等省份直至2月底才出现小幅上涨。2月份以来,辽宁、吉林、黑龙江、江西、山西、陕西的仔猪价格涨幅都很大,辽宁更是几乎翻了两倍。虽然价格涨幅并不一定跟存栏量直接挂钩,但从仔猪价格上涨幅度可以反映出,哪些地区产能下降比较明显。所以,母猪产能下降较小的(小于10%)有重庆、湖北、云南、海南、四川,在10%-20%之间的有福建、山西、甘肃等省,黑龙江、安徽、山东、湖南等省下降了20%-30%,而河南、江苏、辽宁等部分省份下降超过了30%。 下面来看非洲猪瘟形势下我们面临的趋势和挑战,以及未来还有哪些需要解决的问题。主要涉及饲料原料、环保、疫病防控、产业化和组织化、产销衔接、产区转移、分区防控等方面。 总体而言,产能下降将带动展望前期生猪价格出现新一轮上涨,展望中期将再次回落。短期来看,生猪供应2019年下半年将会明显下降,供需偏紧的局面将会持续到 2020年,预期2019年下半年开始生猪价格将处于上涨通道。玉米等饲料原料价格上涨将带动饲料成本上升,环保设施改造以及生物安全措施的加强亦会提升生猪生产成本,预计生猪价格展望初期在13-22元/千克。 |

上一篇:我国玉米首次出现年度内产不足需

|

建议使用1440*900分辨率浏览