时间:2019-12-04 点击: 次 来源:汇丰银行、经济人学、国际畜牧网综合 作者:佚名 - 小 + 大

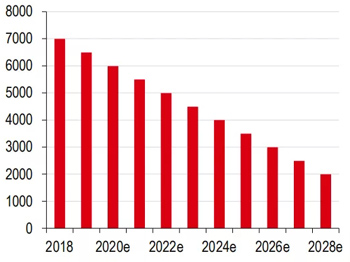

近几年来,在非瘟疫情扩散大背景下,中小养殖散户逐渐退出,规模化养殖场占比逐渐提升。在此情形下,龙头饲料企业一方面凭借自身产品力与服务营销优势,不断提高市场占有率;另一方面通过并购,延伸企业产业链条,以期获得更强的竞争优势。未来,行业竞争将呈现出强者恒强的发展趋势。 饲料公司数量持续下降 目前 我国是饲料生产大国,从2011年到2012年饲料生产量突破20000万吨,到2016年国内饲料生产量突破29000万吨,是近年来产量最高一年,2017年-2018年饲料生产量下降到2018年产量24210万吨,比去年下降4200万吨,产品分类及品种结构不同呈涨跌趋势,是近十年来首次出现大幅下降。 随着小生产者被挤出,饲料公司的数量将从6000多家下降到2000多家。汇丰银行预计未来三年,动物保健行业将以10-15%的复合年增长率增长。 龙头集中度仍有提升空间 根据全国饲料工业协会统计数据显示,从龙头公司的产量占比来看,产量处于前三的公司包括新希望、海大集团和双胞胎集团,2018年饲料产量分别为1714.8万吨、1065.4万吨和1000万吨,占我国饲料总产量比重分别为7.5%、4.7%和4.4%,CR3产量占比约为16.6%。与德国、日本CR3在30%以上的集中度相比,我国龙头集中度还有较大提升空间。 |

|

建议使用1440*900分辨率浏览