中国肉鸡养殖行业研究报告

|

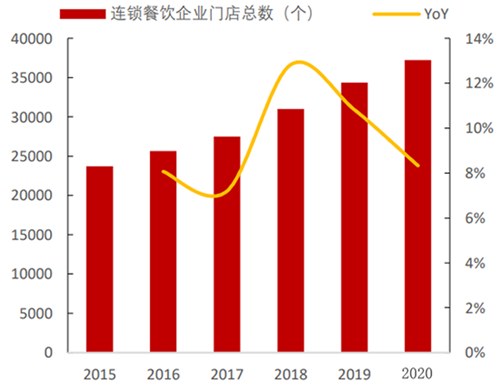

3. 我国人均鸡肉消费量有增长空间,多因素驱动行业需求提升 3.1 我国人均鸡肉消费量有增长空间 我国居民人均鸡肉消费量较低,未来有较大的提升空间。将 2020 年美国农业部公 布的部分国家鸡肉消费量/2020 年对应国家人口数作为衡量人均鸡肉消费量的标 准。2020 年,我国人均鸡肉消费量为 10.77 公斤/年,与其他国家相比处于相对较 低的水平,未来有较大的提升空间。2020 年美国与巴西的人均鸡肉消费量分别为 51.50 公斤/年与 47.67 公斤/年,分别是我国同期水平的 4.78 倍与 4.42 倍。而与 我国饮食习惯相似的日本,2020 年人均鸡肉消费量达到 22.36 公斤/年,约是我国 的 2 倍。 3.2 多因素驱动肉鸡需求提升 3.2.1 餐饮连锁化带动我国肉鸡需求提升 剔除疫情因素的影响,我国餐饮行业收入规模稳步增长。我国餐饮行业近几年发展态势 良好。2020 年受疫情影响,餐饮行业受到严重冲击,实现营业收入 3.95 万亿元,同比下 降 15.42%。若剔除 2020 年的特殊情况,2012-2019 年,我国餐饮行业收入规模稳步增 长,收入从 2.34 万亿元增加至 4.67 万亿元,年均复合增速为 10.38%。随着疫情好转, 2021 年餐饮行业逐步复苏回暖,营业收入为 4.69 万亿元,同比增长 18.64%。2019-2021 年,我国餐饮行业的年均复合增速为 0.19%。 我国餐饮行业连锁化趋势显现。近几年,我国餐饮行业连锁化与规模化的进程加速,连 锁餐饮企业的总营收与总店数呈现增长态势。2020 年受疫情影响,我国餐饮行业受到严 重冲击,连锁化进程有所放缓。若剔除 2020 年的特殊情况,2015-2019 年,我国连锁餐 饮企业收入稳步增长,从 1526.61 亿元增加至 2234.50 亿元,年均复合增速为 10.00%。 在连锁营业收入增加的同时,我国连锁餐饮企业的门店数亦稳步增长。2015-2019 年, 我国连锁餐饮企业总门店数从 2.37 万个增加至 3.44 万个,年均复合增速为 9.70%。2020 年,在疫情影响下,我国连锁餐饮企业的营业收入为 2019.29 亿元,同比下降 9.63%;连 锁餐饮企业总门店数为 3.72 万个,同比增长 8.33%,增速有所放缓。 图11 我国连锁餐饮企业总店数与增速(个,%)  |

上一篇:蛋鸡养殖业两大危机正在逼近!

下一篇:2021年白羽肉鸡产业回顾及展望