养禽业篇

2021年中国肉鸡行业研究报告

|

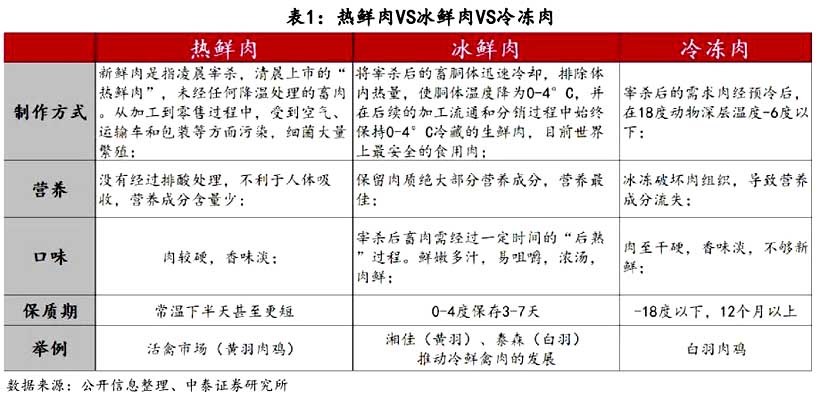

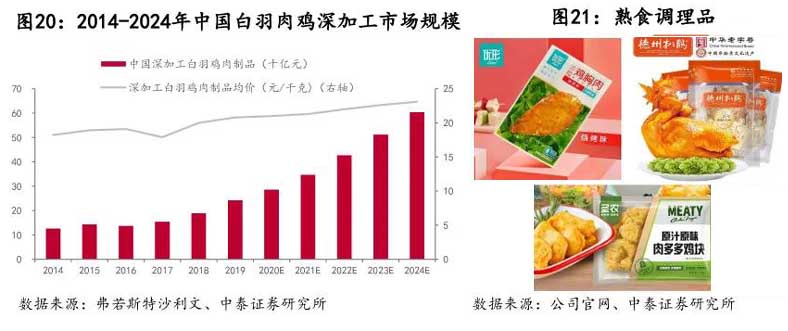

三、消费方式变迁进行时 1、热鲜 VS 冰鲜 VS 冷冻 黄羽以活禽交易为主,向冰鲜转型进行中,多家黄羽鸡养殖企业在积极布局冰鲜屠宰产能;白羽以分割冻品销售为主,少数企业也在布局冰鲜业务;随着消费升级及消费理念的不断转变,冰鲜化占比逐步提升; 2、熟食化:产品品类多样化 B端餐饮企业为了节约成本和提升效率,会加大对深加工品的采购力度;C端消费者对便利食品的需求逐渐增加,推动白羽鸡肉 “熟食化”。 熟食化有望抬升行业盈利中枢。根据弗若斯特沙利文,中国深加工白羽鸡肉制品的市场规模 从2015年的143亿元到2020年的286亿元(年复合增速14,1%),预计2019-2024年复合增速为20.1%。其次,深加工肉制品单价一般较生肉价格更稳定且更高(包含加工增值和品牌溢价)。随着多元化产品组合的推出,熟食化未来发展空间可观。 |

上一篇:在产蛋鸡存栏形势分析及后市预测

下一篇:2021年黄羽肉鸡产业分析报告