我国生猪养殖行业的现状及未来发展趋势

|

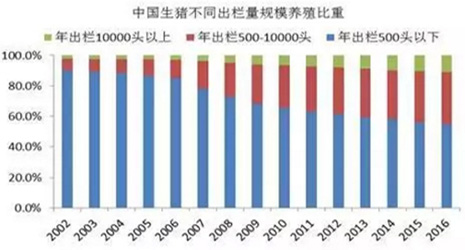

第四阶段:生猪产业结构调整阶段,即1997-2006年。这一阶段生猪产业面临养殖效率低、收益低、饲养成本高、食品安全以及环保压力等问题,促使生猪产业向提高生产效率、追求商品质量和优化养殖结构的方向转变,生猪规模化养殖企业较大幅扩张,到2002年全国年出栏500头以上规模化养殖占比接近10%,2006年年出栏500头以上规模化养殖占比达到15%。例如国内生猪养殖龙头企业牧原股份,1994年的生猪养殖总规模2000头,到1997年出栏商品猪达到10000头。2006年生猪出栏量6.1亿头,猪肉产量4650万吨,年人均猪肉占有量35.38千克。这一阶段,能繁母猪存栏增幅45%,生猪存栏增幅20%。

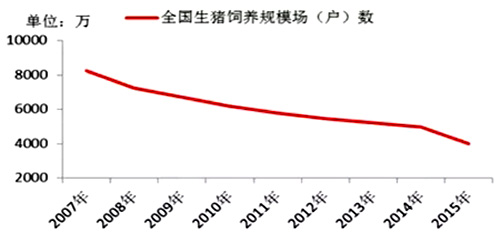

图4 中国生猪不同出栏量规模养殖比重 第五阶段:规模化发展阶段,2007年至今。21世纪以来,市场经济发展迅速,生猪产业快速发展,受宏观经济、大资本涌入、疫病、国家政策调控、食品安全事件、进口肉、环保政策等因素影响,生猪供应时而充足时而紧缺,供给和需求难以达到稳定均衡,生猪和猪肉价格呈周期性大幅波动。生猪产业上到饲料供应商、疫苗兽药供应商,中游的生猪养殖场户,下游的屠宰加工,以及终端消费者,无一例外都要受到不同程度的风险波及。 2007年农业部针对生猪养殖低产出低收益,成本高、突发疫病等问题造成供应短缺猪价大涨的情况,提出《关于促进生猪生产发展和稳定市场供应的意见》,政策上大力扶持生猪产业,促进生猪规模化和标准化发展。2007年全国生猪养殖户总数8235万户,年出栏超过500头以上养殖场户数12.5万户,占比全国总户数0.15%,出栏量1.752亿头,占比全国总出栏量21.8%。 在2007年-2014年这一段期间,猪疫情、政府补贴、瘦肉精事件、宏观经济下滑等左右生猪行情大幅波动,能繁母猪存栏在2012年达到最高点,之后猪价经历漫长的下滑期。在这一阶段,发展比较好的生猪养殖企业开始横向整合、猪场收购合并、扩产。 图5 全国生猪饲养规模场户数 2015年以来,国家新环保政策实施,生猪养殖面临前所未有的限养禁养政策。中小养殖户加速退出,规模养殖企业大幅扩张。芝华数据统计显示,生猪主产区广东、福建、安徽、湖北、河南等主产省份退出比例最高达30%。中小散户退出,或养殖区域转移,规模养殖企业继续增加产能,截止2015年末全国生猪养殖户数量降至4000万个。2016年年出栏500万头以上出栏量占比达到45%。 2016年4月份农业部发布十三五生猪生产发展规划,即《全国生猪生产发展规划(2016-2020年)》,政策上指导生猪产业转型升级和绿色发展。生猪养殖产业由横向发展向纵向延伸,进行全产业链覆盖,从产业链获取利润并分散风险。 3、当前中国生猪产业现状 ❤生猪供需结构 生猪的供需格局和猪肉的供需存在天然的强关联性,生猪的供给和需求关系,也受其下游产品猪肉的供需关系影响。按照产出顺序,生猪和猪肉的关系为前者是后者的基础产品,猪肉是生猪的下游产品,两者发生转变的环节在于屠宰环节。生猪屠宰量和屠宰均重影响猪肉产量,猪肉产量与猪肉进口量形成猪肉供给量,再和猪肉消费需求相互作用产生猪肉价格。环环相扣,猪价和猪肉价格涨跌互动互联。 |

下一篇:四川“1211”生猪高效养殖模式