时间:2017-10-10 点击: 次 来源:中国畜牧杂志 作者:陈秀凤等 - 小 + 大

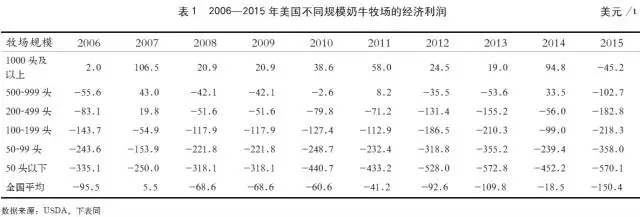

1970—2006 年,美国奶牛牧场数量迅速减少, 平均奶牛存栏量急剧上升;全国奶牛存栏量减少, 而牛奶总产量上升。1970 年,美国共有奶牛牧场64.8 万家,2006 年下降为7.5 万家,减少88%。总体奶牛存栏从1 200 万头下降到910 万头,平均每家牧场奶牛存栏从19 头上升到120 头。但奶牛单产水平由4 423 kg 提高到9 050 kg,致使全国牛奶总产量上升。2006 年,每家牧场的牛奶产量比1970 年上升了12 倍。2006 年之后,美国奶牛存栏总量基本稳定,农场数量继续减少到5 万多家,至2015 年, 牧场奶牛平均存栏量为183 头。 图1 中,奶牛中位点牧场规模是指总体中一半的奶牛饲养在该规模以上的牧场中,另一半奶牛则饲养在该规模以下的牧场中。由图1可知,中位点牧场规模与牧场平均规模的差距在1992—2012 年越来越大,说明牛奶生产越来越向大规模牧场集中。2012 年美国奶牛中位点牧场规模是900 头,千头以上规模牧场共1 807 家,这些牧场管理着约占全美一半的奶牛,并且生产了超过全美总产量50% 的牛奶。 美国农业部(USDA)对奶牛牧场规模划分了6 种类别:泌乳牛存栏量在50 头以下,50~99 头, 100~199 头,200~499 头,500~999 头和1 000 头以上。本文拟从规模效益的角度对美国6 种不同规模的牧场展开研究,解释过去20 年美国牧场规模方面快速扩张的原因。 1 利润分析 美国是一个市场经济国家,利润是所有商业活动追逐的目标。利润可以分为经济利润和会计利润, 经济利润基于经济学规则而非会计一般准则计算, 是收入抵减成本后的差值,抵减成本包括显性成本和隐性成本。USDA 列示了2 种牧场隐性成本: 非雇佣劳动成本和土地机会租金成本;收入则包括牛奶出售收入,奶牛或犊牛出售收入和其他收入。 会计利润是基于一般会计准则计算的收益或损失额,一个公司在一定经营期内的全部收入抵减生产产品或服务的显性成本后构成会计利润。用全部收入(牛奶出售收入、奶牛或犊牛出售收入、其他收入)抵减全部经营成本得到经营会计利润。经营会计利润又称为毛利润,反映的是当期经营决策和执行的效果。 由表1 可知,2006—2015 年, 美国较大规模奶牛牧场的经济利润比较小规模牧场更高,500 头以下规模牧场的经济利润几乎全部为负值,而1 000 头以上规模牧场经济利润几乎全部为正值。牧场之所以在经济亏损的状态下依然可以经营,Macdonald 等认为只要毛收入可以覆盖现金成本费用,并且维持家庭成员劳动力的基本生活,那么继续经营家庭农场就胜于关停生意。事实上,在世界范围内, 不同规模的牧场每年都有部分经济利润为负,在欧盟的会计报告系统中会列示牧场经济盈利比例和经济亏损比例。但是,从长期发展的角度来看,牧场依然会追求经济盈利,于是一定会不断追求规模的扩张。 |

上一篇:德国畜禽废弃物治理的做法与启示

下一篇:国外养猪合作经济成功做法

|

建议使用1440*900分辨率浏览