非洲猪瘟对中国生猪市场和产业发展影响的研究

|

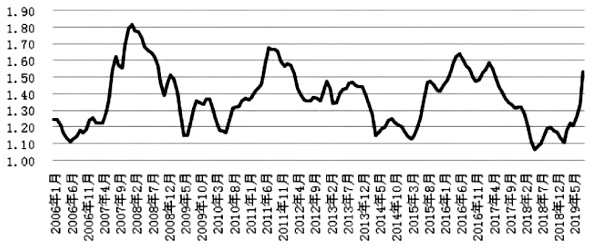

2018年非洲猪瘟等因素再次导致猪价低迷,2018年9月份进口到岸价跌至1527美元/吨,之后有所回升。2019年6月份超过2016年9月份水平,7月份涨至2271美元/吨,创历史新高。 2019年猪肉进口预计达200万吨。短期内猪肉供给仍然面临压力,适度增加猪肉等肉类产品进口是缓解短期供需缺口的有效措施之一。国家有关部门已经在积极扩大肉类进口以缓解市场压力,猪肉以及消费替代的牛肉、禽肉等产品的进口量均出现大幅增长。受能繁母猪产能减少和环境限制生产,欧盟2019年猪肉产量预计为2379万吨,预计下降1.0%。在欧盟主产国中,只有西班牙受出口增长影响产量增加。德国、荷兰和波兰等国产量则呈现不同程度的下降。2020年欧盟生产能力恢复后,生产将适度增长(1.4%左右),预计增量在35万吨左右。受近年猪肉出口增加影响,美国猪肉产量稳步增加。2019年和2020年猪肉产量预计分别为1253万吨和1289万吨,分别较2018年增加60万吨和95万吨。加拿大2019年猪肉产量195万吨,稳中略增、增幅有限,猪肉出口增量在10万吨以内。巴西受出口拉动影响,2019年猪肉产量398万吨,预计增加20万吨,增量将绝大部分出口。阿根廷和智利产量较小,出口增量预计在10万吨以内。 综合来看,在不与其他国家和地区抢占市场份额、不考虑贸易摩擦的背景下,与2018年相比,中国2019年能够增加进口的量在100万吨(美国60万吨、巴西20万吨、加拿大10万吨、智利和阿根廷10万吨),2020年进口增量可以达到150-200万吨(美国95万吨、欧盟35万吨、其他国家合计70万吨上下)。 五、生猪生产支持政策对生猪产业和市场的影响 2019年9月6日国务院办公厅发布《关于稳定生猪生产促进转型升级的意见》,出台了23条支持生猪生产发展的政策措施。农业农村部会同国家发改委、财政部、自然资源部、生态环境部、交通运输部、银保监会等部门贯彻落实党中央、国务院决策部署,从稳定生猪生产、构建现代化养殖体系、加强疫病防控、健全现代物流体系和强化政策措施保障等5个方面出台了具体细化的政策措施。这些支持措施既立足短期猪肉供给、猪价稳定,也着眼于长期的生猪生产恢复、保障猪肉供给,2020年下半年猪肉供给将会逐步恢复。 图3 2006—2019年8月份猪肉和白条鸡集贸市场价格比价 同时,文件首次提出实行省负总责细化猪肉稳产增产的目标,强化责任落实,以有利于后期政策的落地和有效实施。 从短期市场影响来看,通过冻猪肉投放和加大猪肉进口、增加替代肉类供给,猪肉价格涨幅将会回落。热鲜猪肉短期供给整体上偏紧,冻猪肉供给仍较充裕。从国内来看,去年第四季度和今年上半年大量生猪屠宰企业增大了库存,特别是华中、华东地区,整个冻猪肉的库存与往年相比增加了约 30%-40%,能够弥补一部分的供给缺口。在国际市场补给方面,猪肉进口自 4月份开始明显增加,近期新增西班牙、荷兰、奥地利等国家多家猪肉企业输华资格,有效拓展猪肉进口来源、适度增加进口数量。 通过将冷鲜肉纳入鲜活农产品绿色通道,加快猪肉流通速度、降低流通成本。冻猪肉投放抑制了目前猪肉价格的过快上涨,广西、海南、广东等多个省份出台了保障猪肉供给的措施,包括向市场投放储备冻猪肉、向中低收入群体提供平价猪肉等。肉禽和蛋禽等猪肉替代品产能明显增加,通过合理引导肉类消费结构,可以提高禽肉的消费替代性。肉禽生长周期短、料肉比低,短期内能够快速生产以弥补猪肉供给缺口。与猪肉价格相比,鸡肉仍具有优势,2019年8月份白条鸡仅为猪肉价格65%,而牛羊肉价格分别是猪肉价格的2.14倍和2.10倍。 新颁布的政策将提升养殖户补栏、扩产积极性。疫情、环保和贷款难等因素是限制补栏意愿和产能恢复最主要的因素,政策解决了养殖户“不敢养”、“没钱养”和“没地养”的问题。通过扩大生猪保险支持力度,降低养殖户对市场风险和疫情风险担忧。当前仔猪购买成本翻番、生物安全和环保改造成本明显提升。针对这些问题,通过将仔猪纳入生鲜农产品绿色通道,减少仔猪价格上涨导致的生猪养殖成本增加。通过扩大畜禽粪污资源化利用整县推进项目实施范围,增加所有适用于生猪生产的机具购置补贴,减缓了养殖户粪污处理成本压力。 |

上一篇:非洲猪瘟:行业危机期,战略布局时