非洲猪瘟对中国生猪市场和产业发展影响的研究

|

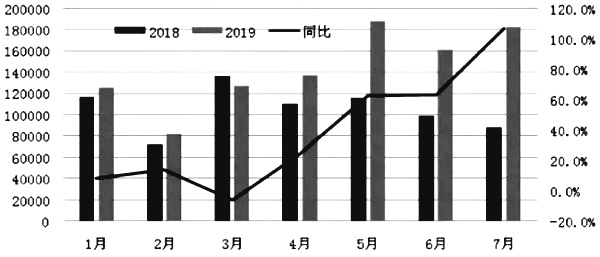

三、近年来我国猪肉消费总体稳中略降 猪肉消费总量和人均消费水平由升转降。2000年以来,随着我国居民收入水平快速提高,猪肉消费长期保持稳步增长趋势,而从2015年开始稳中有降。2014年我国猪肉表观消费量(当年产量+净进口量)达到顶峰,为5855万吨,比2000年增长47.3%,年均增速为2.8%;人均表观消费量42.80千克,比2000年增长36.5%,年均增速为2.2%。受消费结构调整优化等因素影响,猪肉消费2015年起连续4年小幅下降,2018年表观消费量为5506万吨,比2014年减少349万吨,降幅达6.0%,人均表观消费量为39.46千克,比2014 年下降7.8%。据国家统计局数据,城镇居民人均家庭猪肉消费量自2012年达到21.2千克的历史高点之后震荡下降,2017年为20.6千克,农村居民人均家庭猪肉消费持续增长,近年来基本稳定在19千克左右(2017年为19.5千克)。 城乡居民人均猪肉消费量差距缩小。由于城乡居民收入差距缩小,农村居民猪肉消费增长快于城镇,城乡居民猪肉消费水平差距明显缩小。2000—2017 年,城乡居民人均家庭猪肉消费年均增速分别为1.2%、2.2%,消费量差距由 3.5千克缩小为1.1千克。 猪肉在肉类消费中占比持续缩小。猪肉在我国居民肉类消费中占有主导地位,2000年猪肉在城镇和农村肉类家庭消费中的比重分别为65.4%和77.1%。随着城乡居民消费升级和健康理念普及,我国肉类消费更趋于多样化,猪肉在居民肉类家庭消费中的比重不断下降。2017年城镇和农村居民猪肉消费占比分别降至为59.7%和66.6%。而同期城镇居民人均禽肉家庭消费量在肉类中的比重由21.3%上升至28.1%,牛、羊肉比重变化相对较小,2017年分别为7.5%和4.6%;农村居民人均禽肉家庭消费量比重由16.3%上升至27.0%,2017年牛羊肉占比分别为3.1%和3.4%。 猪肉消费的季节性特征趋弱。我国猪肉消费具有一定的季节性特征,每年的 3-8月一般是猪肉消费淡季,9月至次年春节前是消费旺季,月度消费低点一般在7月,高点在12月和1月。随着市场供应能力提升以及居民消费习惯改变,猪肉消费的季节性、节日性特征日益弱化,消费量淡旺季差距呈缩小趋势。2009年四季度全国生猪定点屠宰企业屠宰量占全年总屠宰量的28.0%,其次为三季度,占25.3%,一季度最低,为22.1%,而到了2018年,全年各季度屠宰量占比已经接近平均了,四季度和二季度分别为25.8%和25.6%,一季度和三季度分别为24.6%和24.0%。 猪肉消费受疫情和价格上涨呈现下降趋势。疫情发生初期,消费者由于对非洲猪瘟认识不科学,加之疫情点状散发,导致消费者开始主动减少猪肉消费,转向牛肉和禽肉以及水产品等替代品。2019年8月份以来猪肉价格阶段性快速上涨,当猪肉价格上涨至每公斤30元后,猪价上涨对消费的抑制作用开始显现。 四、国内猪肉供给偏紧带动猪肉进口量明显增加 国内供给偏紧带动猪肉进口明显增加。2019年1-7月份中国猪肉进口100.09 万吨,同比增36.0%,4月份开始进口量明显增加,同比增幅从4月份24.0%提高至7月份107%。其中,欧洲占61.5%,北美占24.7%,南美占13.8%,主要来自西班牙、德国、加拿大、巴西和美国,分别占19.0%、16.7%、15.5%、10.2%和8.8%,从加拿大和美国2019年累计进口量分别同比增加 21.9%和54.5%。此外,从荷兰、丹麦、英国、法国、爱尔兰等国进口量同比增幅也较明显。 图2 2018—2019年1—7月份猪肉进口量(吨) 猪肉进口价格2010年以来总体呈现上涨趋势,当前其价格处于高位。进口到岸价格前期处于较低水平,2007年6月份之前大部分年份不足1000美元/ 吨,2003年10月最低仅508美元/吨,2007年7月份-2009年10月份保持在 1000-2000美元/吨,2010年有所下跌,2010年8月份再次上涨至1000美元/ 吨以上,2011年12月份涨至2099美元/吨,之后有所回落。2014年和2015年中国猪价低迷,带动进口价格跌至1655美元/吨。2016年中国猪肉进口再次激增,9月份进口到岸价创最近几年高点,为2049美元/吨,之后总体回落。 |

上一篇:非洲猪瘟:行业危机期,战略布局时