非洲猪瘟对中国生猪市场和产业发展影响的研究

|

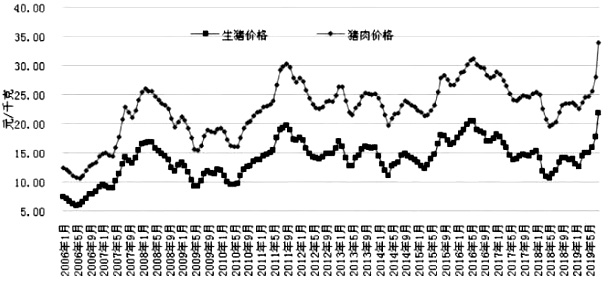

摘要:面临非洲猪瘟疫情、环保等新形势挑战,中国生猪产业的生产、消费结构、猪肉贸易、价格周期等发生深刻变革。能繁母猪产能快速下降,生猪供给偏紧特征明显,生猪价格快速进入新一轮上涨周期,猪肉进口预期创新高。 近期国务院、农业农村部等部委相继出台17条稳定生猪生产促进转型升级的政策措施,以支持生猪生产发展,保障了猪肉供给,猪价涨幅将逐步回落。生猪生产恢复支持政策预计今年第四季度将会逐渐发挥效力,生猪产能将会止跌回升,2020年下半年生猪供给将会逐步恢复,猪价将会回归合理水平,同时生猪产业的生物安全水平、规模化水平、屠宰产能和产销区合作机制也将会进一步优化。 中国生猪行业在面临着产业升级和环保新要求的同时,遭遇了非洲猪瘟疫情的重大挑战。2018年全球非洲猪瘟疫情形势相对严峻,多个区域疫情在扩散蔓延。从2018年8月开始,非洲猪瘟疫情传入中国,全国31个省份先后发生非洲猪瘟疫情。中国是全球最大的生猪生产和消费国,疫情对中国生猪产业和市场乃至全球市场具有重大影响。2019年8月31日以来,农业农村部会同国家发改委、财政部、自然资源部、生态环境部、交通运输部、银保监会等部门,出台了17条政策措施以支持生猪生产发展、保障猪肉供给,有助于未来非洲猪瘟疫情防控、生猪生产恢复性增长和猪价稳定。 一、中国生猪市场进入新一轮价格周期 叠加疫情及防控政策、环保政策、生猪产品调运政策和生产周期性因素,生猪价格进入新一轮上涨周期。从改革开放到现在,中国生猪价格大体经历了 8次明显波动,其中,1988年、1994年、2007年、2011年和2016年波幅较大。猪肉价格与活猪价格走势基本相同。1978-1993年,猪肉价格长期在每公斤7元以下;突破10元后,1994-2006年在10-14元区间波动;2007-2018年底,猪肉价格水平维持在18-30元区间波动。2016年为第八次波动。 受生猪供应增加、宏观经济增速放缓导致消费下降等影响,2012-2014年猪肉价格连续3年下降,行情长期低迷引发生猪产能深度调整,加上各地禁养范围扩大,规模养殖发展困难,养殖场户补栏滞后。2016年春节后生猪供应偏紧,猪价不跌反涨,6月份猪肉价格达到每公斤31.29元,之后随着猪肉供给增加,猪价进入下行周期,2018年二季度受产能明显增加影响,5月份生猪价格达到价格周期波谷。 新一轮周期自2018年6月份开始。补栏积极性持续下降,二季度生猪和能繁母猪存栏开始第一波明显下降,非洲猪瘟导致2018年9月份开始补栏受阻。当养殖补栏积极性降至最低时,仔猪价格2019年2月到达其价格周期波谷,同时生猪产能明显下降,供给偏紧带动猪价进入新一轮上涨周期。 本轮周期突出特点是:猪价低迷和环保拆迁导致产能下滑,疫情又导致仔猪外调和补栏受阻、压栏严重,主产区育肥场和种猪场亏损严重,母猪产能急剧下降,所有养殖户和养殖企业生产稳定性和产能恢复均受到影响,将会导致本轮生猪价格上涨周期较上一轮周期明显拉长,2019年8月份猪价已经涨至历史高位。 图1 2006年以来生猪价格和猪肉月价格走势 二、非洲猪瘟和环保叠加导致生猪产能深度下降 2018年第三季度开始生猪和母猪产能快速下降,2019年以来创最近10年最大降幅,生猪供给预计连续2年明显下降。2018年4月,受猪价下跌影响,全国能繁母猪存栏连续5个月环比降幅超过1%,8月发生非洲猪瘟疫情,生猪和能繁母猪存栏同比降幅呈逐月加大趋势。其中,2019年上半年生猪存栏降幅从 12.6%扩大到25.8%,能繁母猪降幅从14.8%逐步扩大到26.7%。从猪群周转规律来看,生猪存栏数量对应着6个月内的生猪出栏数量。可以判断,2019 年平均存栏预计为3.55亿头,年末生猪出栏5.54亿头,全年出栏量下降 19.6%。如果出栏重增加1-2千克,预计猪肉产量降幅在18%上下。 |

上一篇:非洲猪瘟:行业危机期,战略布局时