非洲猪瘟一周年:生猪产业链盘点

|

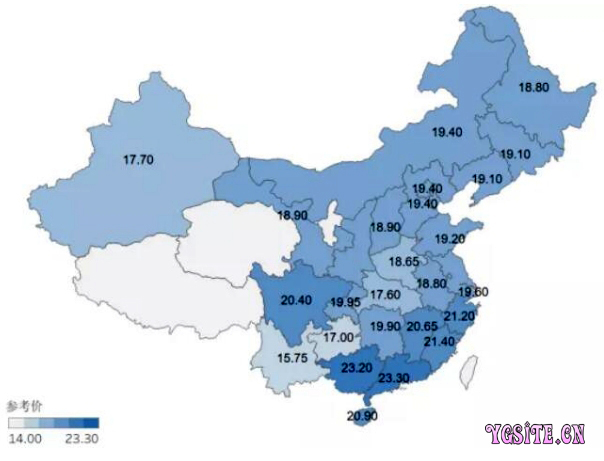

经过一年的产能淘汰,国内养殖密度大幅度下滑,头部企业经过一年的改造升级,非瘟防控经验有了很大提升,凭借资金实力与技术优势逐步恢复产能,提升市占率。 图7:截止8月5日全国生猪价格(元/公斤)资料来源:猪易数据 3、屠宰、加工:养殖企业与下游屠宰企业携手并进 屠宰行业准入门槛较低,属于劳动密集型行业,由于肉产品受新鲜度制约销售半径较短,行业规模化、产业化程度低,整体产能过剩,市场较为分散,地域性强。 随着由“调猪”改为“调肉”及分区防控等政策的出台,这使得越来越多的生猪养殖企业开始布局屠宰业务,生猪养殖产业链逐渐向一体化方向发展。 2019年3月2日,牧原股份发布公告,拟出资3亿元设立全资子公司“河南牧原肉食品有限公司”,主营生猪收购、屠宰、分割产品加工、定制化产品精加工等业务。另外,牧原股份还与河南省正阳县人民政府签订200万头生猪屠宰及食品加工项目投资意向书。牧原股份正逐步由养殖环节向下游布局。 温氏股份则是选择与浙江华统股份联手。双方合资成立生猪屠宰业务公司,由华统股份控股,积极建设屠宰加工厂,构建鲜冻品、熟食品的分销渠道,延长产业链。 同样选择这一模式的还有大北农与得利斯。3月23日,得利斯与大北农签署《战略合作框架协议》,双方就生猪养殖、屠宰业务等方面展开合作,具体包括拟合资设立生猪养殖业务公司(由大北农控股)以及生猪屠宰业务公司(由得利斯控股)等。 除此之外,天邦股份也开始布局屠宰业务,目前该公司的屠宰业务产能为每年20万头左右,主要是为了旗下食品品牌供应。未来,天邦股份规划建设6大养殖基地,并配套建设6个单体屠宰500万头规模的屠宰场。 三、生猪产业艰难前行,不退 我国的生猪产业经过几十年发展,成为了世界第一猪肉消费国,让“无肉不欢”的我们尽情吃肉。可以预见的是今年中国人肯定没有7亿头猪吃了,产能整体降幅或达到50%。 与此同时,我们看到我国生猪产业在“浩劫”中继续前行,产业格局重塑,养殖水平提升,尽管面临种种困难,但是,不退。 |

上一篇:王中:我们究竟该不该复养?

下一篇:非洲猪瘟一周年:我们经历了什么?