非洲猪瘟和中美贸易摩擦对生猪养殖行业的影响

|

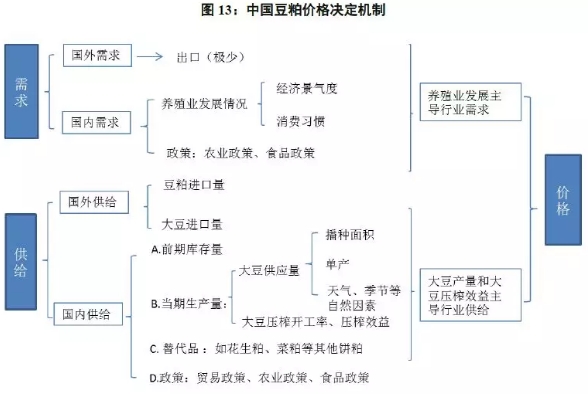

全球大豆供需格局来看,2012年以来,由于天气原因,全球大豆产量持续增长。2017年,全球大豆产量达到3.13亿吨,整体市场处于供过于求状态。2012~2017年全球库存消费比始终处于25%以上的历史高位,大豆价格一路走低,CBOT大豆价格于2015年末跌至844.25美分/蒲式耳。2018年8月中旬,美国USDA发布8月全球农产品供需报告,美国大豆单产水平预计上升至51.6蒲式耳/英亩的历史新高,同时预测2018/19年度全球大豆产量同比上升761万吨至3.67亿吨,全球消费量将持平;受此供需格局恶化的影响,8月30日CBOT大豆价格跌至831.00美分/蒲式耳,创近五年新低。展望2018~2019年,美豆丰产几成定局,全球大豆产量继续上升,全球大豆供给持续过剩,预计CBOT大豆价将处于近年较低水平。 国内主要依赖进口大豆,一般采用基差定价机制,即CBOT期货价+基差(升贴水)。CBOT大豆期货价决定了大豆进口成本的80%,基差【进口大豆的升贴水,就是所谓的期现基差,指某一交易月份某一产地某一出口港口现货价格和相同的芝加哥交易所的期货价格差】则决定了另外20%。进口大豆合同签订时双方确定基差,期货价通常在装船后5个工作日内点价完毕。基差定价利于买卖双方控制风险,同时给予买方一定的自主定价权。影响基差的因素包括产地和船期,具体体现为产地货物供需关系、产地物流运输费用以及出口贸易商的利润空间等。 中美贸易方面影响,2018年,随着中美贸易摩擦升温,中国对美国大豆加征25%关税【贸易战之前,中国对美国大豆的关税税率为3%,增值税为10%】,美国大豆进口成本将上升,国内进口转向巴西、阿根廷等南美国家。国内大豆进口贸易商采用CNF定价【国际贸易CNF(COST AND FREIGHT)交货是指指定目的港成本加运费(不含保险),又名CFR,CNF/CFR=FOB+运费】。2018年6月以来,国内进口转向南美导致南美大豆CNF价持续上升,美国进口大豆价格则下行,南北美大豆价差一路走阔:6~9月价差由10美元/吨上升至90美元/吨,南美大豆到岸完税价格已经接近美豆加征25%关税后价格;大豆进口成本被显著推升。结合进口大豆CNF折合价【进口大豆CNF报价折合成本是加上关税、增值税、港杂税后的折合成本,进口大豆CNF报价折合成本=进口大豆近月CNF报价*1.13*1.03*美元兑人民币汇率+到港成本(80元/吨)】指标来看,2018年6~9月,国内进口大豆成本3150元/吨大幅上升至3450元/吨(期间CBOT大豆价格下行约40美元、人民币对美元贬值约7%),涨幅9.52%。中国从美国进口大豆数量超过3000万吨,短期内寻求从南美替代存在难度,进而导致南美市场大豆需求供不应求。此外国内对大豆需求较为刚性,菜粕、棉粕等替代品不足以弥补缺口,出口贸易商话语权提高,其利润空间加大也进一步推高了大豆进口成本。 展望2018年4季度~2019年,①美豆丰产,CBOT大豆价格仍将保持低位;②美豆进口量巨大,其他国家短期内难以完全弥补美豆缺口,进口大豆货源紧缺导致基差上升。③南美大豆产量预计将增长1000~2000万吨。基于以上前提,全球大豆供需关系略有改善但仍存在结构性紧缺,预计国内大豆进口成本(含税)较加征关税前上升50~80美元/吨。 (2)豆粕 中国豆粕进出口数量较少,价格由国内供需关系决定。需求方面,豆粕80%以上下游消费量来源于养殖业。供给方面,豆粕作为大豆压榨副产品,产量主要取决于大豆压榨产能、开工率情况。受贸易战影响,2019年,中国拟与阿根廷签署豆粕进口协议,未来进口量或有所增长,对国内供给形成补充。数据表明,豆粕价格与大豆价格走势基本一致,同时受大豆压榨效益影响而产生一定偏离。 |