猪业篇

资本市场交易逻辑:非洲猪瘟利好养殖板块

|

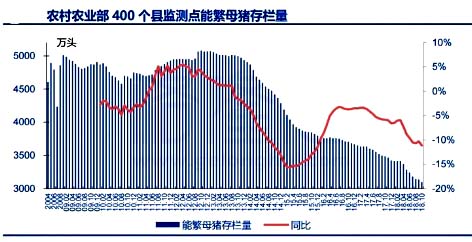

这样的大背景下,生猪主产区的养殖规模已经进入了实质性减少的阶段。从农村农业部400个县的检测数据来看,能繁母猪存栏量已经较2013年的高点断崖式下跌近40%。 能繁母猪存栏量,是一个关键指标,它少了,仔猪就少了。仔猪少了,会影响13个月后商品生猪的供给。能繁母猪的持续下滑,行业产能必将下滑。 三、量价齐升的投资逻辑 行业出现持续亏损,产能出现大幅下滑,则代表供需可能出现反转,周期也将走出底部。 1、生猪价格将走高 在笔者看来,非洲猪瘟不会在短时间内翻篇。不过一旦过去,生猪主产区被允许调运,疫情重灾区的价格回升会带动全国猪肉平均价格上涨。但随着市场库存和压栏的充分释放,价格短时间也会承压或是小幅下滑。不过,存量被消耗完之后,将面临供给上的大幅缩水。前文也提到,从今年上半年开始,能繁母猪的补栏量就持续低迷,进而会影响到13个月后的生猪供给。 可以预见的是,供给的断崖式下跌,会导致生猪价格的报复性大涨。这也是投资者最为看重的生猪养殖板块的主要催化剂。 此外,我们还可以从过往周期疫情中,来窥探价格的变化。 国内方面,特别是2006-2007年的高致病性蓝耳疫情,导致2007年生猪出栏量较2006年减少了4699万头,生猪的价格也从5.96元/公斤上涨至17.02元/公斤,一时间上涨了185.6%。此外,还有2010-2011年仔猪腹泻疫情,也导致生猪供给明显下降,疫情结束后,猪肉价格也实现了快速上涨。 |

下一篇:美式猪场引领中国猪业发展