中国乳制品企业的现状分析与对策建议

|

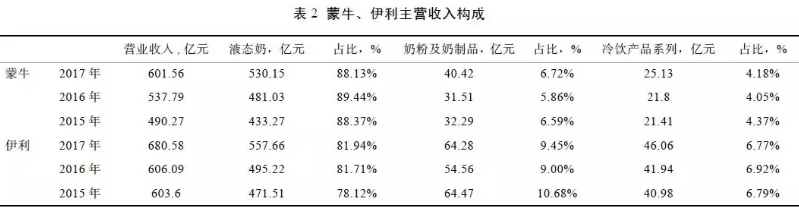

“三聚氰胺”事件在很长一段时间内影响了我国乳制品行业的发展。2012 年,乳制品行业的发展再次降至低点,在连续3 年乳制品行业增长率超越10% 的背景下(2009 年、2010 年和2011 年乳制品行业增长率分别为13.43%、19.51% 和19.34%),2012 年乳制品行业的增长率仅为8.08%。分析原因发现:一方面,2012 年,中国CPI 指数攀升,物价上涨,乳制品行业的原材料价格上涨,如饲料价格、人工成本等,尽管同期原料奶收购价格也有一定上涨,但由于成本和费用的上涨速度高于原料奶收购价格,削弱了乳制品行业的竞争力,同时抑制了市场消费。另一方面,一些乳制品企业因为质量安全问题受到消费者质疑,消费者纷纷将目光投向进口乳制品,因此乳制品进口大幅增长,尤其是全脂奶粉和脱脂奶粉,这些都对中国奶粉行业造成了重大的冲击。 乳制品行业的又一个低点出现在2015年。2015年,乳制品行业销售总额为3 328.52 亿元,增长率仅为0.93%,远低于2014 年的16.46%,甚至低于2012年8.08%的增长率。原因在于,一方面,我国对于乳制品的需求有所下降,由于2013 年和2014 年我国奶粉进口量较多(全脂奶粉进口量分别为61.9 万t 和67.1 万t),加之国内奶粉产量有所回升(2014 年国内全脂奶粉产量为135 万t,2015 年升至161.7 万t),造成国内原奶供过于求情况严重,我国奶粉进入到消化库存阶段。另一方面,国际乳制品价格的持续下跌,造成国内外价格的倒挂,乳制品行业整体不景气。由于中国乳制品市场需求是国家奶制品价格形成的重要因素,中国乳制品需求锐减导致全球乳制品价格下降,恒天然全球乳制品贸易(GDT)价格指数显示,2015 年乳制品价格跌至13 年来的新低。 2 乳制品企业的发展现状:以蒙牛和伊利为例 按照目前我国乳制品行业的竞争格局,我国乳制品企业已经形成了几个梯队:第一梯队以伊利股份、蒙牛乳业为代表,2 家公司的销售网络遍布全国,营业收入水平、利润水平以及市场占有率遥遥领先,两大巨头优势明显,将凭借自身销售、品牌优势不断进行区域扩张,巩固自己的行业地位,双寡头的格局在未来一段时间将持续。 第二梯队的乳制品企业则以光明乳业、三元乳业等为代表,这些企业在各自的区域占据领先地位,凭借品牌效应,与伊利、蒙牛两大乳制品企业形成有效的互补。尽管跟第一梯队相比,第二梯队乳制品企业的营业收入和净利润处于劣势,但这些企业能捕捉当地消费者的购买倾向以及个性化需求,充分发挥其灵活经营、保鲜以及产品多样化的优势,逐渐追赶第一梯队企业,将公司业务扩展至全国。第三梯队的乳制品企业为地方性乳制品企业,生产经营规模较小,产品主要销往本省或者邻近城市,客户群体单一,市场份额小,营业收入和净利润都无法与前2 个梯队的企业相比。本文以第一梯队的乳制品企业,即蒙牛和伊利为例,对两大企业的发展现状和存在的问题进行分析。 在“三聚氰胺”事件之前,蒙牛的净利润一直高于伊利,“三聚氰胺”事件爆发使2 家企业受到较大冲击,但此后2 家企业的营业收入和净利润都保持持续增长,伊利的净利润在2011 年之后超过蒙牛,并持续至今,且差距逐步扩大。同时,伊利的营业收入也在2011 年之后远远高于蒙牛。由表1 可知,2017 年,伊利的毛利达到251.85 亿元,毛利率为37.28%,而蒙牛的毛利为211.83 亿元,毛利率为35.21%。 对于乳制品企业而言,液体奶是基础,也是考验企业全产业链整合能力的重要指标,由表2 可知,2017年蒙牛和伊利的营业收入分别为601.56 亿元和680.58亿元,液体奶的收入分别为530.15 亿元和557.66 亿元,分别占营业收入的88.13% 和81.94%,蒙牛高于伊利6.19 个百分点。同时,伊利奶粉及奶制品收入占比达到9.45%,蒙牛仅为6.72%;伊利冷饮产品系列收入占比为6.77%,高于蒙牛的4.18%,说明伊利在产品多样化发展方面比蒙牛更进一步。 |

上一篇:我国常见的羊肉加工技术(一)

下一篇:驴肉系列食品加工