2024年中国肉牛产业真相报告

|

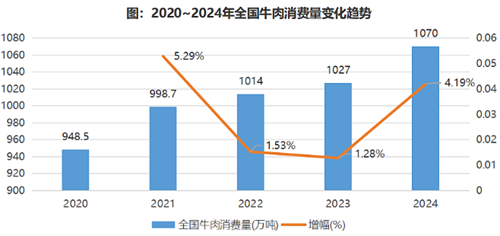

三、市场主体情况 从存量数据来看,我国肉牛养殖业呈现出以农牧户个体为单位的分散式养殖、以有经验养殖户或小型企业为单位的专业化小规模养殖为主要养殖模式的特点,小型养殖户在整个市场肉牛养殖主体中占据较大比重。 企查查数据显示,截至2025年2月20日,全国正常经营状态的肉牛养殖相关企业共有87680家(约合8.77万家),主要分布在黑龙江(12109家)、山东(8154家)、云南(7887家)等肉牛养殖大省,所占比重分别为13.81%、9.3%、9%。从注册资本来看,其中,注册资本在100万以内的企业最多,有64499家(约合6.45万家),占总企业数量的73.56%;注册资本在100~200万的企业有7982家,占总企业数量的9.1%,位列第二;注册资本在200~500万的有7716家,占总企业数量的8.8%,位列第三。 四、消费情况 2024年,我国牛肉消费量再创新高,达到1070万吨,较上年增加43万吨,同比增长4.1%。自2020年起,全国牛肉消费量已实现连续5年稳步增长,近三年更是连续突破1000万吨大关,持续刷新历史纪录,展现出强劲的增长态势。 但需求的增长并未带来牛肉价格上涨,反而调头向下。根据国家统计局数据,2024年全国集贸市场牛肉(去骨统肉)与活牛月度平均价格分别为69.83元/公斤、27.76元/公斤,比上一年分别下降了15%、20%,活牛价格已经降到了近10年的最低水平。去年年底,农业农村部发布的监测数据显示,我国牛肉价格已经连续下跌12个月,肉牛批发价更是在短短半年内下跌24%,创五年来的历史新低。 价格低迷已经传导到牛肉生产端。来自中国畜牧业协会的数据,2024年11月份出栏一头肉牛平均亏损1600元以上,连续8个月亏损超过1000元,65%以上的养殖场户处于亏损状态。很多地区出现了繁殖母牛售卖价格低于架子牛和待宰肥牛的现象。 五、进口情况 与我国牛肉价格显著下降现象相反,巴西、美国、加拿大等牛肉生产大国的牛肉价格在供需关系、气候变化以及国际市场变动等因素的影响下呈现明显上涨趋势。 根据海关统计,2024年中国大陆地区进出口牛肉约为287.5万吨,占国产牛肉的37%,牛肉进口量同比增长4.8%,牛肉进口金额约为974亿元,同比下降2.8%。2024年我国牛肉主要进口来源国为巴西、阿根廷与乌拉圭,源自于这三个国家的牛肉进口量占到本年度国内牛肉进口总量的76%。 农业农村部农产品市场预警团队牛羊肉首席分析师朱聪表示,2023年6月以来,进口牛肉连续18个月单月进口量超过20万吨,对国内养牛业冲击十分严重。 对此,商务部决定自2024年12月27日起对进口牛肉进行保障措施立案调查。商务部声明称,申请人提交的证据显示,中国牛肉进口量在2019年至2023年期间增长了65%,2024年上半年进口数量达到了2019年上半年的两倍以上。 本次对进口牛肉进行的保障措施调查不针对特定国家和地区,不区分产品来源地。本次调查确定的调查期为2019年1月1日至2024年6月30日。 由于牛肉的生产存在时间周期,因此,本次调查启动后,将有望在未来几个月内逐渐发挥稳定国内牛肉产业的效果,同时,也会给相关企业留出调整经营的时间。目前国内牛肉供给正处于暂时供过于求的阶段,未来一到两年将是国内牛肉产业的重要调整期。 |

下一篇:我国奶业未来10年市场展望