“瘦肉精”重现江湖猪肉能否独善其身

|

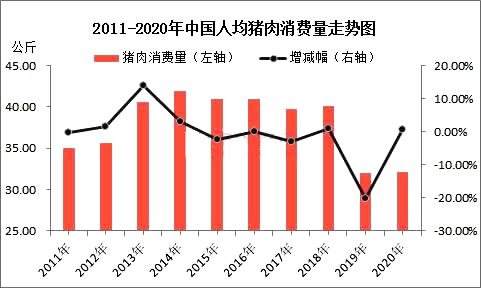

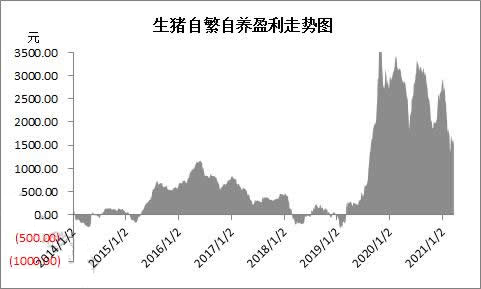

图2 2001-2020年中国人均猪肉消费量走势图 第一,生猪产业迅猛发展,食品安全问题浮出水面。早在十九世纪,中国的生猪行业依旧处于初步发展阶段,猪肉供应极度紧缺。进入2000年,中国生猪行业迅猛发展,生猪养殖开始向集约化发展,生猪出栏量逐年递增,中国猪肉产量大幅提升,在2014年到达历史高点5820.80万吨,而人均猪肉消费量亦达到历年来的峰值41.00公斤。而在产业发展的过程中,瘦肉精、疫病等食品问题不断浮出水面,成为时下关注的焦点。 图3 生猪自繁自养盈利走势图 第二,猪周期加剧产业波动,资本逐利导致乱象丛生。近年来生猪养殖盈利处于动荡期,养殖户往往在赚了盆满钵满之后进入滑坡阶段,而瘦肉精的出现可以加快猪的生长速度,将猪只的瘦肉率提升10%左右,极显著地改善胴体品质,生猪盈利在一定基础上得到抬高。为了迎合市场需求,即使在1997年农业部明令禁止之后,部分猪农依旧在生猪饲料中添加“瘦肉精”等药物。 除此之外,经营者诚信意识淡薄、产业集中度低、监管模式存在盲区等亦是导致此现象屡禁不止的深层原因,而在此,只是简单的从生猪行业方面短幅论述,但不可否认的是,连续多起食品安全事件的重磅报道,对中国的生猪行业产生了潜移默化的影响。 首先,猪肉高端品牌不断涌现,以“食品安全”立足市场。2005年陈升的“壹号土猪”率先打入广东市场,用食品安全激发消费者购买意向,并成功敲开了北京、上海等一线城市的大门。随后网易味央推出“丁家猪”,在强调绿色、安全的主旨之下,借助自身新媒体资源,开辟了线上市场。之后金锣、高金等地方屠企推出了自身的高端品牌,比如高金的庄园黑猪,成为高金蓝图中的高端系列。 再次,猪肉消费由量向质转变。随着社会经济的发展,人民物质水平的不断提高,消费者由“吃的多”向“吃的好”转变,肉类的消费需求日趋多元化,猪肉的部分份额被牛肉、羊肉、禽肉等产品瓜分,自2015年之后猪肉消费量便进入瓶颈期,而随着国内经济水平的不断提升,后期牛、羊、禽肉的替代作用将更加明显。 瘦肉精的严打行动或许只是暂时的,如何保证食品安全真正的可持续性,确保消费者不会踩雷,才是当下的重中之重。 |

上一篇:瘦肉精屡禁不止打了谁的脸?

下一篇:猪场生物安全等级划分与功能布局