透视我国两万亿产值的生猪产业链

|

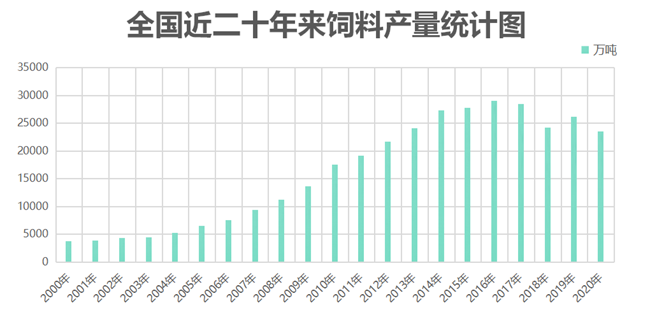

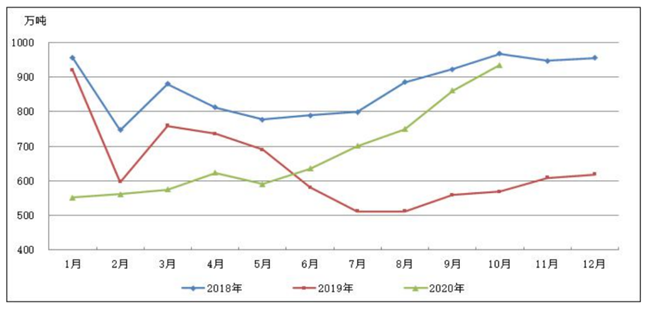

4 生猪产业链的结构 生猪养殖成本包括以下几个方面:仔猪成本、饲料成本、人工成本、动物防疫费用、房屋及设备折旧、水电费用等。从养殖成本角度出发,饲料业处于生猪养殖所必需的产业链上游,该部分费用占养殖成本约二分之一到三分之二,其价格变动将显著影响生猪养殖总成本;除了饲料之外,用于生猪疫病防治的兽药也处于产业上游。而产业中游则是种猪繁育和生猪养殖本身,产业下游则围绕生猪屠宰及肉制品加工展开,屠宰、加工后的猪肉制品将流向菜市场、超市、餐饮、生鲜电商等终端平台,由此形成一条完整的产业链条。 5 生猪产业上游——饲料工业 翻阅我国过去二十年饲料产量数据,可以发现,我国在2000年饲料产量仅为3776.3万吨,相当于农牧巨头新希望2019年产量的两倍左右,而饲料工业经历二十年的蓬勃发展,截至2020年10月,全国当年饲料产量累计23487万吨,实现了621%的增长。动物保健公司奥特奇发布的《2019年全球饲料调查报告》中指出,中国、印度和日本生产的饲料占世界饲料产量的36%以上,而中国作为世界上最大的饲料生产国,占世界饲料产量约27%。 根据中国饲料工业协会发布的数据,2019年全国饲料工业总产值8088.1亿元,营业收入7780.0亿元,工业饲料总产量22885.4万吨(其中,配合饲料21013.8万吨,占91.8%,浓缩饲料1241.9万吨,占5.4%,添加剂预混合饲料542.6万吨,占2.8%),观察近十年的数据,最明显的变化是配合饲料占比由63%上升到91.8%。而与生猪养殖密切相关的猪饲料,全国共有5432个厂家在生产,这些厂家2019年猪饲料产量累计7663.2万吨,占饲料总产量约三分之一。 2018年以来猪饲料产量同比折线图 猪饲料种类很多,按营养划分为蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲料、矿物质饲料和饲料添加剂等八大种类。其中,与猪饲料相关的大宗农产品有豆粕和玉米,这两个品种在过去两年由于国际形势变化叠加新冠肺炎疫情等因素,出现了玉米价格逆周期上涨、豆粕震荡上行等情形,直接带动大宗饲料原料价格走高,饲料价格普遍上涨,其中,2020年十月份主要配合饲料品种价格比上年同期上涨 4.8%—7.4 %。 |

上一篇:2020年养猪业十句话让你读懂

下一篇:2020年生猪产业大数据报告