生猪复产初现成效 未来增产之路仍坎坷

|

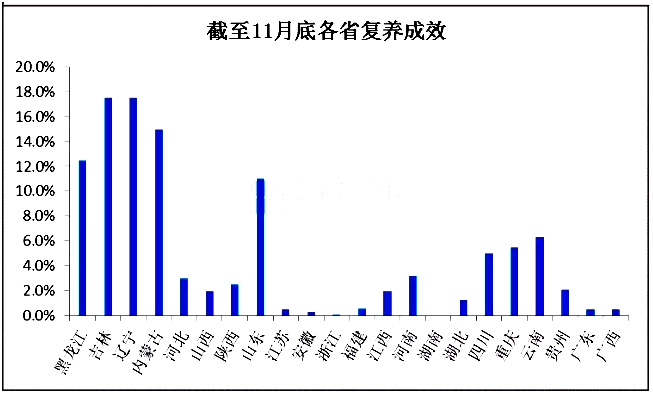

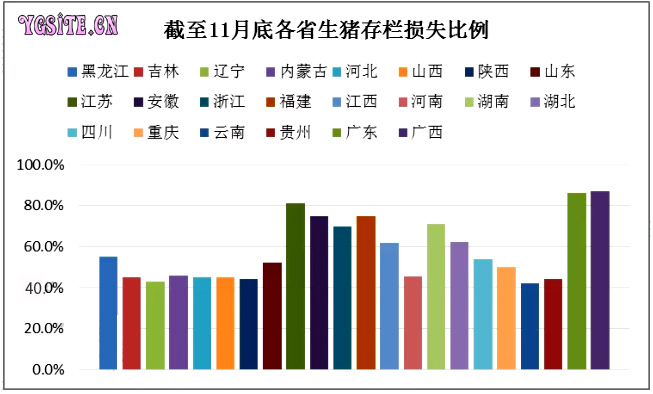

其次是华北、西南市场,但两地整体存栏增加并不明显,在6%以内。这些地区疫情发生较晚,短时难以进入疫情后复产阶段,且当地规模化养殖程度较低,规模企业建场投资相对较少,也是当地复养效果偏差的主要原因之一。 华东南部、华南及华中南部市场复养成效偏低。华南及华中南部市场疫情发生时间较晚,9月末方才进入疫情平稳期,加之夏季降雨频繁、局部洪涝灾害时有发生,疫情防控难度大,导致当地复产时间较晚,因此尚未进入有效存栏增长期。 华东南部市场是国内典型的主销区,前些年环保清退力度较大,尤其是浙闽地区,生猪存栏本就低位,投资建场门槛高,疫情发生后虽有较大缺口,但却不是养殖单位首选的复养地区,因此截至目前复养成效甚微。 六、11月份存栏微福回涨,未来增产之路仍坎坷 进入11月份,国内天气逐步转凉,昼夜温差增大,其他常规疫病进入高发期,降低了猪群的抵抗力。伴随着消费旺季的逐步到来,国内生猪调运活跃度增加,猪肉市场交投气氛不断升温,成为非洲猪瘟疫情再次传播的“铺垫”。据了解国内非洲猪瘟疫情仍时有发生,尤其是在最先复养、散养户占比较多的东北地区;另外山东局部、河南北部疫情此起彼伏。 如上图所示,截至11月底,国内存栏已有所恢复,连续2个月小幅回涨,尤其是能繁母猪存栏量,前期“商转母”已初现成效。生猪存栏损失同比下滑幅度降至59.34%,但由于部分地区疫情再起,产能再度缩减,一定程度上抵消增产量,因此环比上月仅回升1个百分点。 目前国内复产仍在不断进行,但冬季疫情高发的情况抑制了养殖单位复产、扩产的积极性,对散养户而言更是望而却步。加之高企的二元母猪及仔猪价格,将资金实力较差的中小养户置之门外。随着国内气温不断地降低,南方市场开始进入疫情高发期,复养的脚步或“曲折坎坷”。卓创预计今年冬季国内复养情况仍不容乐观,在疫苗未研制成功前,2020年国内生猪存栏或难以大幅回升,猪肉供应缺口或将持续。 |

上一篇:生猪复养成功典型案例——四川眉山市生猪稳产保供见成效

下一篇:生猪产业健康发展路在何方?