非洲猪瘟一周年:生猪产业链盘点

|

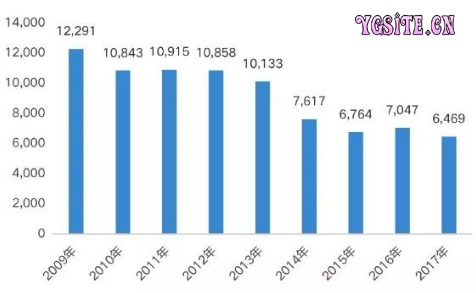

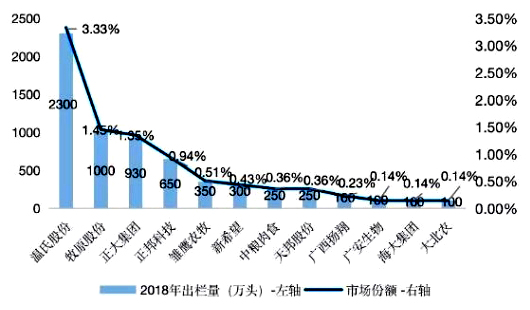

1、饲料:销量大幅下降 行业集中度提高,处于长期微利时代 饲料成本占养殖成本的70%,因此饲料行业是养殖板块的“稳定器”。 2018年中国成品饲料年度总产量18131.58万吨,其中猪料产量7036.38万吨。从行业发展趋势来看,饲料行业高利润、高增长的时期结束,已经进入新的整合关键时期,整合提升、优胜劣汰、转型升级的速度加快。 激烈竞争导致利润水平不断下降。一方面,大量产能规模小、生产技术落后、产品质量不稳定、管理水平粗放、综合服务能力差、资金压力大的中小饲料企业在竞争中逐步退出市场。 另一方面,大企业则利用其规模、技术、品牌、资金、服务等方面优势,通过兼并和新建迅速扩大市场份额,行业集中度不断提高。根据中国饲料工业协会信息中心的统计数据,2017年全国年产10万吨以上的饲料企业(单厂)达到548家,比2011年增长52%,占全国饲料总产量的比例达到46%,比2011年增长12%。2017年全国年产100万吨以上集团35家,市场份额占比为62%。 但是,目前随着生猪存栏及能繁母猪存栏的下降,以及散户大量退出,饲料销量大幅下滑。特别是辽宁、安徽、江苏、河南、山东等地区的饲料企业销量下降明显,降幅大多在30%-50%,西南地区情况相对较好。 2、养殖:有猪者得天下 生猪养殖行业集中度有所提升,但仍然较低 我国生猪产业进入规模化发展阶段,2018年行业龙头温氏股份占比3.33%,CR10占比约9.12%,2017年CR10占比约7.1%,行业集中度有所提升,但仍然偏低。随着产业规模化进程的推进,预计未来仍有较大的产业升级空间,展望未来3年,产业投资的资金需求仍较大。 图6:2018年主要生猪养殖企业生猪出栏量及市场占比(资料来源:公开资料整理) 猪价将迎来历史性高点,头部玩家逐步恢复产能 未来两年,猪价均将保持较高水平,目前部分地区已突破25元/公斤,猪价高点有可能突破30元/公斤,头均盈利有望突破1000元,有猪者将赚得盆满钵满。 |

上一篇:王中:我们究竟该不该复养?

下一篇:非洲猪瘟一周年:我们经历了什么?